2. 【一覧表】年収400万円台の世帯は手取りからいくら貯蓄してる?

では最後に、年収400万円台(年収300〜500万円未満)の年間手取り収入からの貯蓄割合について紹介していきます。

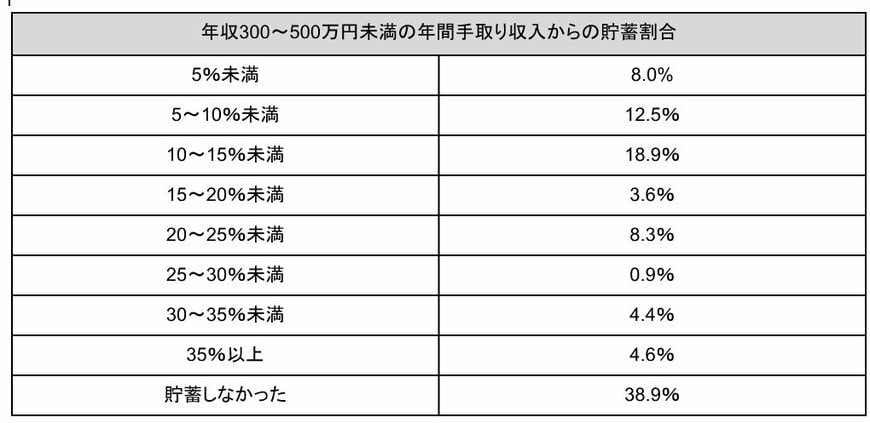

金融広報中央委員会の「家計の金融行動に関する世論調査[二人以上世帯調査](令和3年以降)」によると、年収300〜500万円未満の年間手取り収入からの貯蓄割合は下記の結果となりました。

※金額等は執筆時点での情報にもとづいています。

年間手取り収入からの貯蓄割合として最も多かったのは「10~15%未満」の18.9%。次いで「5~10%未満」の12.5%となっています。

上記から、年収400万円台世帯の3割以上が、手取り収入から「約5〜15%」の割合を貯蓄に回しているようです。

しかしその一方で、38.9%もの人が「貯蓄しなかった」と回答。約3世帯に1世帯が「貯蓄ができていない」という状況であることがわかりました。

貯蓄は教育費やローンの返済だけでなく、老後への備えとしてコツコツ貯めておく必要があります。

「自分は貯蓄できていない」と感じている方は、まずは家計の見直しから始めて、これからのライフイベントにかかる費用について具体的にシミュレーションしてみることをおすすめします。

食費や日用品などの変動費だけでなく、通信費や保険料などの固定費についても見直すことができれば、毎月の支出を抑えられるかもしれません。

生活費から余ったお金を私的年金やNISA、iDeCoなどの資産運用に回し、お金を増やす工夫をしてみるのもよいでしょう。

3. 年金だけに頼らない資金計画を

「年収400万円~450万円世帯」と「年収450万円~500万円世帯」それぞれの平均貯蓄額は、「850万円」と「901万円」であることが分かりましたが、負債を差し引いた「純貯蓄額」をみると、どちらも200万円台です。

老後は貯蓄と年金が生活の軸となりますが、貯蓄については今からコツコツと貯めておくことが大切です。

また一般的に、老後に受け取れる公的年金は国民年金で5万円台、厚生年金なら14万円台となっており、どちらも生活するにはやや心もとない水準です。

今のうちからNISAやiDeCoなどの制度を活用して、年金収入に頼りすぎない資金計画を立てておくと安心でしょう。

参考資料

- 国税庁「令和4年分 民間給与実態統計調査」

- 厚生労働省「2022(令和4)年 国民生活基礎調査の概況」

- 総務省統計局「家計調査報告(貯蓄・負債編)-2022年平均結果-(二人以上の世帯)」

- 金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和3年以降)」

中本 智恵