ショッピング代金をクレジットカードで支払う際に、「リボ払い」を選ぶことができます。

複数回に分けて支払えるので、高額な買い物をしたときなど一括払いが難しいときに便利です。

しかし、リボ払いは「やばい」といわれていることがあり、本当のところはどうなのか気になっている方もいるでしょう。

リボ払いがやばいといわれている理由を確認するとともに、利用する際の注意点について解説していきます。

1. リボ払いが「やばい」といわれる4つの理由

リボ払いがやばいといわれている理由について、次の4つが考えられます。

- 手数料が高めに設定されている

- 何度も利用できるので支払総額を把握しづらい

- 支払完了までの期間がわかりづらい

- 毎月の支払額が少額だと支払完了まで時間がかかる

それぞれの理由について詳しく見ていきましょう。

1.1 手数料が高めに設定されている

リボ払いにかかる手数料率はカード会社によって異なりますが、一般的に年15%程度に設定されていることが多いです。

年15%というと、どのくらいの手数料がかかるのでしょうか。

リボ払い手数料は「利用代金×リボ払い手数料率×利用日数/365日」で計算します。たとえば、20万円の利用代金をリボ払いで毎月5000円ずつ支払った場合、5万円程度のリボ払い手数料がかかります。

一括払いであれば20万円で済むところ、リボ払いにすると約25万円を支払わなければならないのです。

1.2 何度も利用できるので支払総額を把握しづらい

リボ払いは、前回利用したリボ払いの支払いが完了していなくても、限度額以内であれば何度でも利用できます。

一見すると便利なサービスですが、利用金額の合計をきちんと把握していないと、支払総額がいつのまにか高額になってしまう可能性があります。

しかも、支払金額は毎月一定なので、高額な支払額であることに気づきにくい傾向があるのです。

1.3 支払完了までの期間がわかりづらい

リボ払いは毎月の支払金額を決める支払方法なので、支払回数は支払金額をいくらに設定するかにより異なります。

つまり、10万円の買い物をした場合、毎月3000円ずつ支払う場合と5000円ずつ支払う場合とでは、支払回数や完了時期が変わるということです。

あらかじめ支払回数や完了時期が決まっているわけではないうえ、追加でのリボ払いの利用も可能なので、支払い完了時期がわかりづらいという注意点があります。

1.4 毎月の支払額が少額だと支払完了まで時間がかかる

リボ払いは毎月の支払金額を無理のない金額に設定できますが、少額に設定し過ぎると支払い完了までの期間が長引きます。その分、支払うリボ払い手数料も増えるため、結果として支払総額が増えてしまう点に注意が必要です。

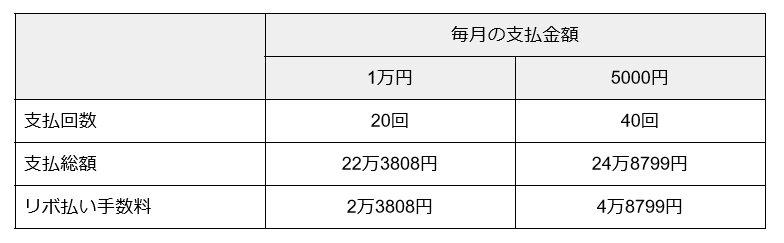

毎月の支払金額を5000円と1万円にした場合の、それぞれの支払回数と支払総額は以下の通りです。

支払金額を倍にすれば、支払回数やリボ払い手数料を半分にできます。

このような理由から、リボ払いは「やばい」といわれるのですが、一括払いが難しい高額な買い物をする場合など、リボ払いを利用したいシーンもあるでしょう。

次章では、リボ払いを上手に利用する方法をご紹介していきます。