2. 公的年金以外に収入源を確保する方法3つ

公的以外の収入源を作るには、どのような方法があるのでしょうか。

ここでは、3つの収入源を紹介していきます。

2.1 iDeCo

iDeCoとは、「個人型確定拠出年金」と呼ばれる私的年金制度です。

iDeCoでは毎月の掛金を金融商品で運用し、その成果を将来年金として受け取ることができます。

またiDeCoは、税制優遇が受けられる点が大きな特徴です。

特に現役世代にとって嬉しいのが、毎月の掛金を全額所得控除できる仕組みです。

たとえば、iDeCoに毎月1万5000円拠出する場合、年間18万円を所得から控除することができます。

これにより現在納めている所得税・住民税を軽減する効果があり、資産運用に取り組みながら税制優遇を受けられるメリットがあります。

特に、公的年金が国民年金のみに限られる自営業者などは、iDeCoで資産形成に取り組むことを検討してみるとよいでしょう。

2.2 個人年金保険

個人年金保険は民間の保険商品で、支払った保険料を将来年金として受け取るものです。

保険料は一括で納めることもできれば、月々支払うこともできるなど、さまざまな商品タイプがあります。

加えて、申込時に将来受け取る金額が確定する「定額保険」と、運用によって受取額が変動する「変額保険」があり、商品の仕組みは多種多様です。

なかには、米ドル建てや豪ドル建てなど外貨建てで加入できるものもありますので、通貨を分散したい人にも向いているでしょう。

また、個人年金保険でも所得控除を受けることができます。

年間最大4万円の控除であるため、iDeCoに比べると控除額は小さいものの、「将来への備えをしながら税負担の軽減にも取り組みたい」という人には嬉しい仕組みです。

2.3 配当収入

株式投資によって配当収入を得るのもひとつの方法です。

株式の中には定期的に配当を実施する銘柄があり、投資の楽しみにしている人も少なくありません。

たとえば、1000万円を配当銘柄に投資した場合、配当利回りが3%とすると税引前で年間30万円の配当金を得ることができます。

NISA制度を活用すると配当金も非課税で受け取れますので、今からコツコツと配当銘柄を購入していくのもよいでしょう。

ただし、株式投資はiDeCoや個人年金保険に比べるとリスクが高くなることに注意が必要です。

3. 今から老後の収入づくりを始めておこう

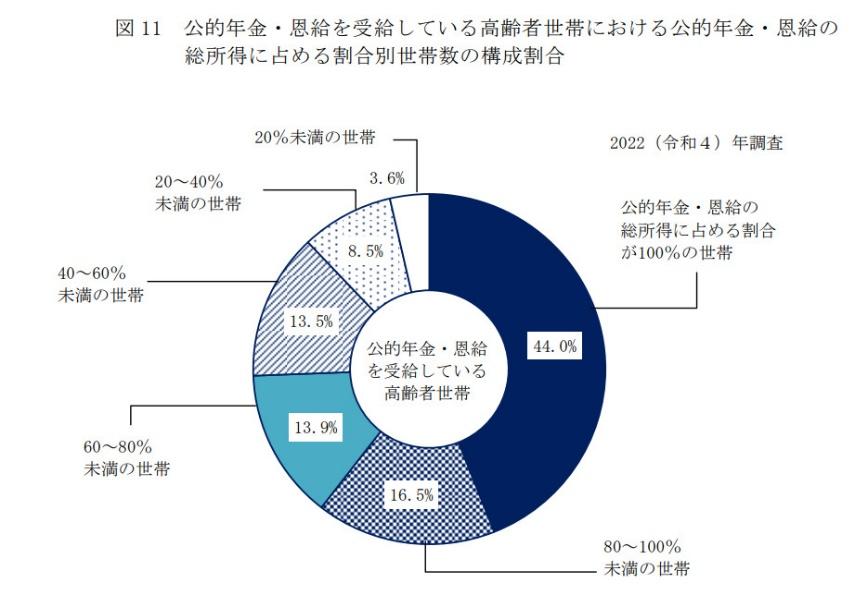

年金だけで生活している世帯が44%にとどまる今の日本。

安心してセカンドライフを暮らすためには、今のうちからしっかりと老後の収入づくりに取り組むことが大切です。

本記事で紹介した3つの方法を参考に、自分に合った資産形成はどれか考えてみましょう。

参考資料

椿 慧理