総務省が公表した「家計調査報告 家計収支編2023年(令和5年)平均結果の概要」によると、65歳以上の夫婦のみの無職世帯の月の赤字は「3万7916円」でした。

ただし、この金額は平均的な年金などの「収入」や、生活費、支払う税金、社会保険料などの「支出」から試算されたもの。実際には家庭差があるといえます。

では、現代の「平均的な65歳以上の夫婦のみ無職世帯」は、月にどれくらい年金収入があり、また食費や光熱費、税金、社会保険料などを支払っているのでしょうか。また、50歳代にしっかりと貯蓄していても危ういのでしょうか。

今回は金融広報中央委員会の資料をもとに、50歳代と60歳代の「二人以上世帯」の貯蓄額、60歳代シニアの厚生年金と国民年金の平均月額を紹介。

記事の後半では「平均的な65歳以上の夫婦のみ無職世帯」家計収支について、内訳を項目ごとに詳しくみていきます。

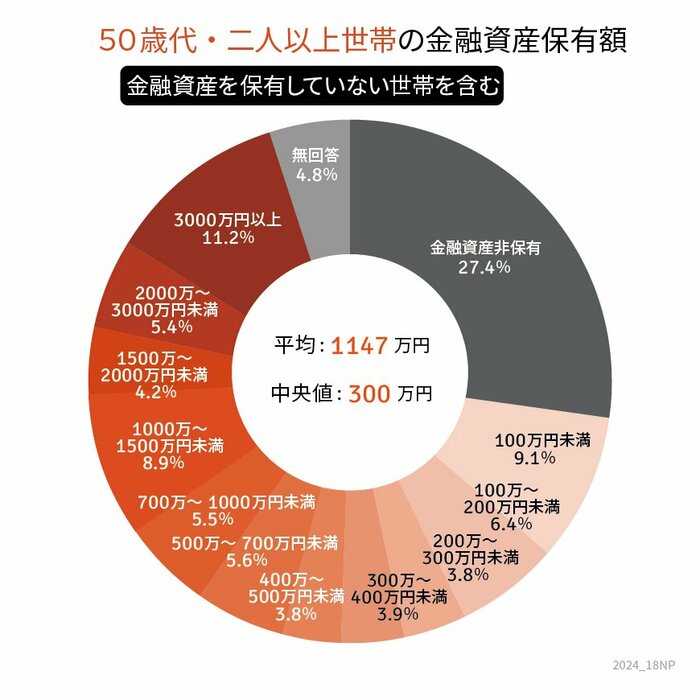

1. 【50歳代の夫婦世帯】うらやましい「貯蓄3000万円以上」は何パーセント?

まずは、金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和5年)」より、50歳代・二人以上世帯の貯蓄事情を確認します(金融資産を保有していない世帯を含む)。

1.1 【50歳代・二人以上世帯】の貯蓄3000万円以上の割合

- 11.2%

1.2 【50歳代・二人以上世帯の貯蓄額】平均と中央値

- 平均:1147万円

- 中央値:300万円

貯蓄3000万円以上でみると11.2%。約1割が貯蓄3000万円を達成していることになります。

定年が見えてくる50歳代で貯蓄額のピークを迎える世帯も多く、定年退職後から「貯蓄の切り崩し」に突入する人も見受けられる現代シニア。

60歳代夫婦世帯の平均貯蓄額と中央値とも見比べてみましょう。

2. 【60歳代の夫婦世帯】平均貯蓄額はいくら?中央値との差は約1300万円に

同じく、金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和5年)」より、60歳代・二人以上世帯の貯蓄事情を確認しましょう(※金融資産を保有していない世帯を含む)。

2.1 【60歳代・二人以上世帯】平均貯蓄額と中央値

- 平均:2026万円

- 中央値:700万円

上記を見ると、60歳代の平均貯蓄額は以前「老後2000万円問題」で話題となった2000万円を超えています。

しかし、平均は一部の富裕層に影響されるため、より実態に近い中央値をみると約1300万円も下がり、700万円となっています。

金額ごとに見ると貯蓄ゼロが約2割の一方で、3000万円以上も同じく約2割。50代よりもやや3000万円以上の割合が多いものの、依然貯蓄格差が大きい様子がわかります。

3. 【厚生年金と国民年金】男女別・平均受給月額はいくら?

次に、シニア生活の収入の柱とも言える公的年金について確認しましょう。

3.1 国民年金(老齢基礎年金)の平均受給月額

- 〈全体〉平均年金月額:5万6316円

- 〈男性〉平均年金月額:5万8798円

- 〈女性〉平均年金月額:5万4426円

3.2 厚生年金の平均受給月額

- 〈全体〉平均年金月額:14万3973円

- 〈男性〉平均年金月額:16万3875円

- 〈女性〉平均年金月額:10万4878円

※国民年金部分を含む

国民年金で5万円台、厚生年金で14万円台となりました。

しかし、実際には年金の加入状況により、将来受け取る受給額が異なります。

とくに厚生年金は収入に応じた保険料を支払うため、男女比が生じています。ライフイベントによって働き方が左右されることの多い女性は、男性に比べて平均月額が約6万円も低くなっています。

次の章からは、2024年度の最新の年金額例や、60歳代の国民年金・厚生年金の平均月額をチェックします。