老後の収入の柱となる年金ですが、支給額が毎年変わるということを聞いたことはありますか?

今年4月からの支給額は、去年の物価上昇率、名目賃金の上昇を受け、2.7%引き上げられることとなりました。

受け取れる年金が増えるのはうれしいことですが、物価がそれ以上に上昇しているため、実質目減りすることとなります。

年金だけで生活していけるかは、受給額や生活する上での必要額によるため人それぞれですが、年金の受け取りが始まる前に、自分自身が十分な年金を受け取れるのかは知っておきたいところです。

まず、2023年12月に厚生労働省から公表されたデータをもとに、最新の厚生年金と国民年金の受給額をチェックしてみましょう。

また、「月23万円」を受給する夫婦世帯が、年金支給日に46万円も振り込まれた事例をもとに年金の仕組みについても確認していきます。

1. 日本の公的年金制度「厚生年金と国民年金」の仕組み

最初に、日本の公的年金制度の仕組みをおさらいしておきます。

日本の公的年金は、上記のように国民年金と厚生年金の2階建てになっています。

1.1 国民年金(1階部分)

- 原則、日本国内に住む20歳以上60歳未満の全員に加入義務がある

- 保険料は一律(年度ごとに見直し)

- 納付期間に応じて将来もらえる年金額が決まる

1.2 厚生年金(2階部分)

- 公務員やサラリーマンなどが国民年金に上乗せする形で加入する

- 収入に応じた保険料を支払う(上限あり)

- 加入期間や納付額に応じて将来もらえる年金額が決まる

個人によって加入する年金や納付期間が異なるため、将来の年金受給額には個人差があります。

特に厚生年金は年収に応じた保険料を支払うため、より個人差が大きいのが特徴です。

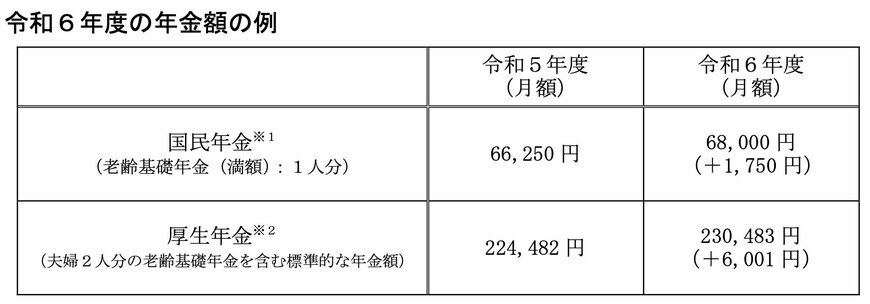

2. 【2024年度の公的年金は増額改定へ】標準的な夫婦世帯は月額約23万円

2024年1月19日、厚生労働省は2024年度の公的年金において、前年度から2.7%増額となることを発表しました。

2024年度の年金額の例は下記のとおりです。

- 国民年金(老齢基礎年金):6万8000円(1人分※)

- 厚生年金:23万483円(夫婦2人分)

※昭和31年4月1日以前生まれの方の老齢基礎年金(満額1人分)は、月額6万7808円(対前年度比+1758円)

国民年金は満額受給を想定した1人分の額例となっており、40年間未納なく保険料を納めていた場合は6万8000円を受け取れます。

一方で厚生年金は、夫婦2人分の額であり、国民年金を含む標準的な年金額となっています。

厚生年金の「モデル夫婦(標準的な年金額)」の内訳は下記のとおりです。

- 夫:平均標準報酬(賞与含む月額換算)43万9000円で40年間就業した場合の厚生年金+国民年金を満額受給

- 妻:国民年金を満額受給

つまり、夫が40年間会社員として43万9000円を稼いでおり、妻が40年間専業主婦(もしくは自営業)である場合、2人分の年金として23万483円を受け取れます。

収入が増えること自体は非常に喜ばしいことではありますが、物価上昇率を上回るレベルの年金額引上げとはならなかったため、実質的には目減りとなります。

加えてこの春、また値上げラッシュとなるため、2.7%の増額を肌で感じることはないかもしれませんね。

さて、2024年度の年金額について確認しましたが、いまのシニア世代は実際に毎月どのくらいの年金収入で生活しているのでしょうか。

次章で、年金一覧表を眺めながら確認していきます。