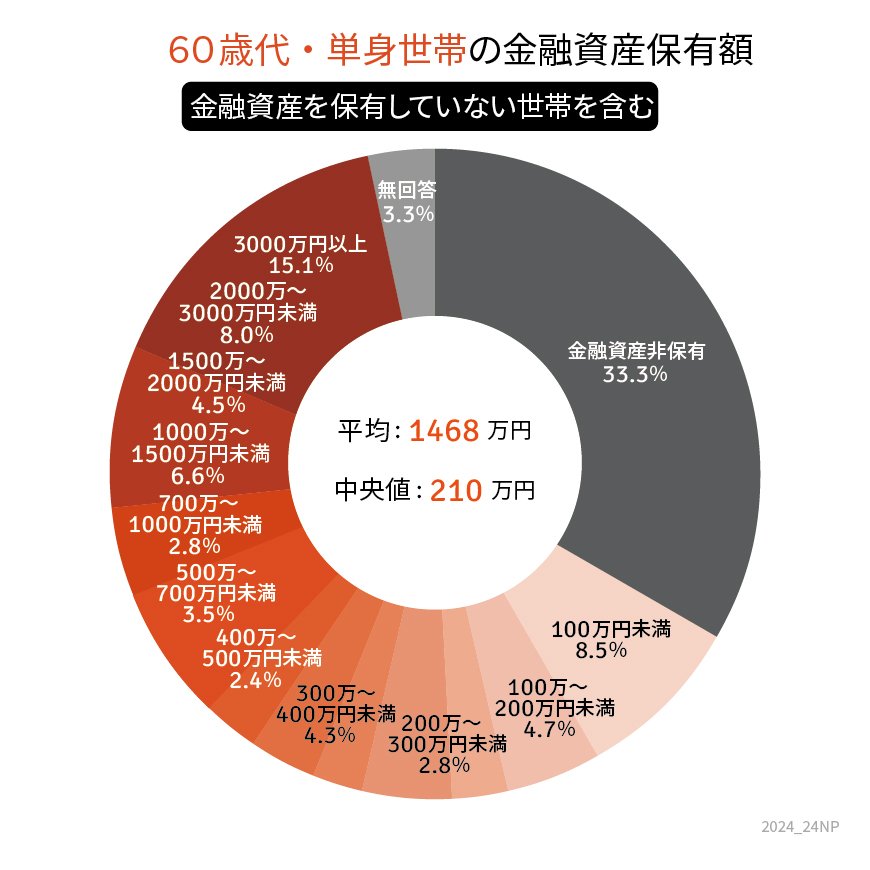

2. 単身世帯で60歳代貯蓄3000万円以上の割合はおよそ15%

続いて、単身世帯の60歳代の貯蓄分布は以下の通りとなります。

※金融資産を保有していない世帯も含む

- 平均:1468万円

- 中央値:210万円

2.1 【60歳代】単身世帯の金融資産保有額ごとの人数割合

- 非保有 :33.3%

- 100万円未満 :8.5%

- 100万円~200万円未満 :4.7%

- 200万円~300万円未満 :2.8%

- 300万円~400万円未満 :4.3%

- 400万円~500万円未満 :2.4%

- 500万円~700万円未満 :3.5%

- 700万円~1000万円未満 :2.8%

- 1000万円~1500万円未満:6.6%

- 1500万円~2000万円未満:4.5%

- 2000万円~3000万円未満:8.0%

- 3000万円以上 :15.1%

- 無回答 :3.3%

単身世帯は、およそ15%が貯蓄3000万円以上を達成しています。

二人以上世帯に比べると割合は低いものの、着実に3000万円の貯蓄を形成している層がいる一方で、貯蓄非保有および100万円未満の世帯が30%以上おり、二人以上世帯と比べて貯蓄の格差が大きいのが特徴です。

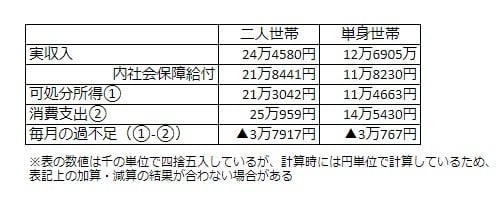

3. 二人以上世帯の方が貯蓄は多い結果に!一方で二人世帯は支出も増える点に注意

二人以上世帯の方が、単身世帯よりも貯蓄額は多い傾向にあります。ただし、そのぶん支出額も多くなることを念頭に置いておかなければなりません。

総務省統計局「家計調査報告〔 家計収支編 〕2023年(令和5年)平均結果の概要」によると、65歳以上の二人世帯と単身世帯の月次の収支状況は以下の通りとなります。

3.1 【65歳以上二人世帯の家計収支】

- 可処分所得①:21万3042円

- 消費支出②:25万959円

- ①-② ▲3万7917円

3.2 【単身世帯の家計収支】

- 可処分所得①:11万4663円

- 消費支出②:14万5430円

- ①-② ▲3万767円

仮に90歳まで25年間にわたり老後生活を送るとなると、二人以上世帯では不足額の累計が約1137万円、単身世帯で約923万円となる試算です。

二人以上世帯・単身世帯とも、平均値を達成していれば月々の家計の不足額は貯蓄で補える計算となります。

ただし、老後は予期せぬケガや介護、住宅の修繕などが発生することで大きな支出が起こり得る可能性があります。とくに二人以上世帯の場合は、配偶者や同居人にも同等のリスクがありますので、いざというときの予備資金を用意しておくことも重要です。

4. まとめにかえて

今回は60歳代で貯蓄3000万円以上の割合について、二人以上世帯・単身世帯を比較してきました。

どちらの世帯も、貯蓄がしっかりある世帯と全くない世帯の二極化が進んでいることが分かりました。

また、老後の家計収支は双方の世帯ともに毎月赤字が出る計算になっています。老後は年金収入のみで生活することになるため、今のうちから貯蓄を備えておくことが大切です。

現役時代からの資産形成や毎月の家計管理、収入アップなどの対策で、安心して老後を迎えられるように今からプランを立てていくとよいでしょう。

参考資料

- 金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査]」

- 金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査]」

- 総務省統計局「家計調査報告 〔 家計収支編 〕 2023年(令和5年)平均結果の概要」

中本 智恵