2. 年金は平均でいくら?厚生年金と国民年金の額面を知る

では、公的年金は天引き前の額面で平均いくら支給されているのでしょうか。

年金は20歳~60歳未満のすべての方が加入する国民年金、このうち会社員等の第2号被保険者が上乗せで加入する厚生年金があります。

それぞれの平均額について、厚生労働省年金局「令和4年度 厚生年金保険・国民年金事業の概況」から見ていきましょう。

2.1 厚生年金(老齢厚生年金)の受給額

〈全体〉平均年金月額:14万3973円

- 〈男性〉平均年金月額:16万3875円

- 〈女性〉平均年金月額:10万4878円

※国民年金の金額を含む

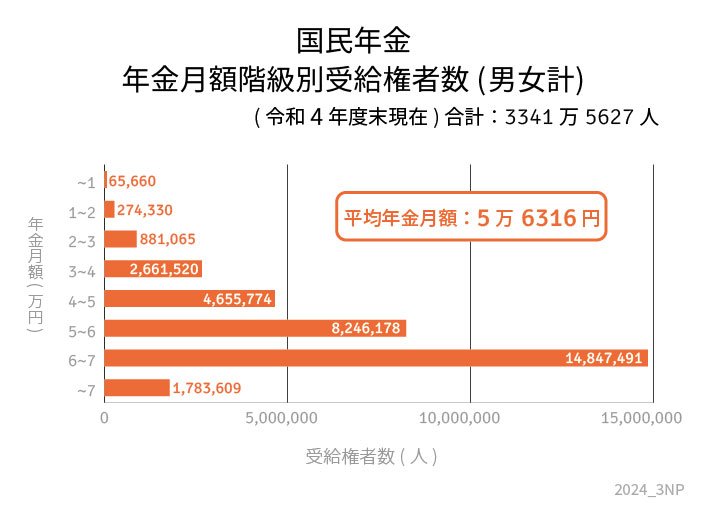

2.2 国民年金(老齢基礎年金)の受給額

参考:国民年金の額面平均3/4

〈全体〉平均年金月額:5万6316円

- 〈男性〉平均年金月額:5万8798円

- 〈女性〉平均年金月額:5万4426円

ここから税金(所得税や住民税)と社会保険料(国民健康保険料や後期高齢者医療保険料、介護保険料)が天引きされるため、年金振込通知書で手取り額を確認することが重要です。

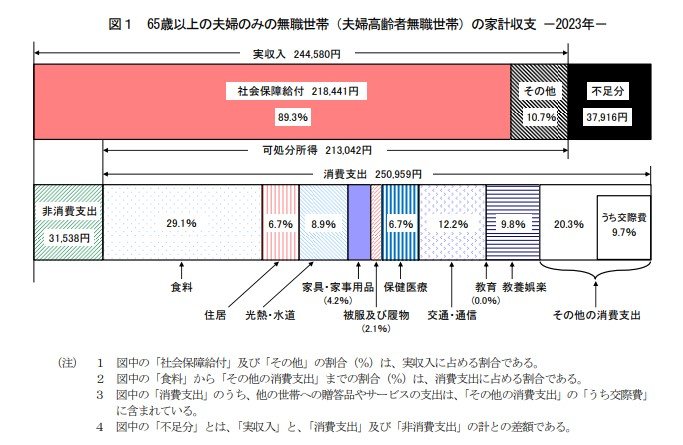

参考までに、65歳以上の無職夫婦世帯の家計収支も見ておきましょう。

3. 65歳以上の無職世帯「赤字額」は約3万8000円

総務省統計局の「家計調査報告〔家計収支編〕2023年(令和5年)平均結果の概要」によると、65歳以上の夫婦のみの無職世帯の家計収支は以下のようになっています。

- 実収入:24万4580円

- 消費支出:25万959円

- 非消費支出:3万1538円

- 不足分:3万7916円

「赤字額」はおよそ3万8000円となっています。

年金等にあたる社会保障給付が夫婦合計で21万8441円。しかし、直接税が1万3090円、社会保険料が1万8435円となっています。

もちろん平均どおりの生活を送っている夫婦は多くないので、家計ごとの収支を考える必要があります。

老後をシミュレーションするにあたり、税金や保険料の支払いは念頭に置いておきましょう。

4. 老後の備えは情報収集から

人生100年時代を迎えるにあたり、「長生きリスク」なる言葉も生まれました。

医療の発展等で長生きできるのは喜ばしいことですが、同時に金銭的な備えをそれぞれが行う必要性も増しています。

公的年金や公的保障だけに頼るのではなく、iDeCoやNISA、保険なども組み合わせて準備している方が多いでしょう。

老後の備えは金銭的なものがまず浮かぶものですが、健康維持や情報収集なども大切になります。今回は無職世帯の家計収支を紹介しましたが、働き続ける方もいるでしょう。

この場合は資格取得やスキルアップも大切な老後準備といえます。

どのような老後を迎えたいのかをしっかり考えたうえで、収支の見込みから適切な計画を立てていきましょう。年金等に関する疑問点は、年金事務所や市区町村の窓口に相談することをおすすめします。

参考資料

- 日本年金機構「年金振込通知書」

- 日本年金機構「申告書を提出した場合の源泉徴収税額は、どのように計算するのですか。」

- 日本年金機構「年金から介護保険料・国民健康保険料(税)・後期高齢者医療保険料・住民税を特別徴収されるのはどのような人ですか。」

- 厚生労働省年金局「令和4年度 厚生年金保険・国民年金事業の概況」

- 日本年金機構「【 主な行事・通知書発送の年間予定表 】」

- 総務省統計局「家計調査報告〔家計収支編〕2023年(令和5年)平均結果の概要」

太田 彩子