2000年の法律改正で年金受給年齢が60歳から65歳に引き上げられるようになってから24年が経ちました。

また、2022年の4月からは繰下げ受給(年金を受け取るタイミングを後ろにずらすこと)の上限年齢が70歳から75歳に引き上げられております。

他にも、2021年の法改正で企業は定年年齢を70歳まで引き上げることが努力義務として求められています。

こうした近年の社会情勢の変化によりシニア世代の就業率は大きく高まっているとともに、将来の年金に対する漠然とした不安を抱えている人が増えている印象です。

では、老後の収入の柱となる年金は将来いくらもらえるかご存知でしょうか。また、60歳代の平均的な貯蓄額はいくらでしょうか。

今回は60歳代の夫婦世帯の平均的な貯蓄額や年金額の確認を行い、やがて訪れる年金生活のイメージを膨らませてみましょう。

1. 【60歳代・二人以上世帯】平均貯蓄額はいくら?

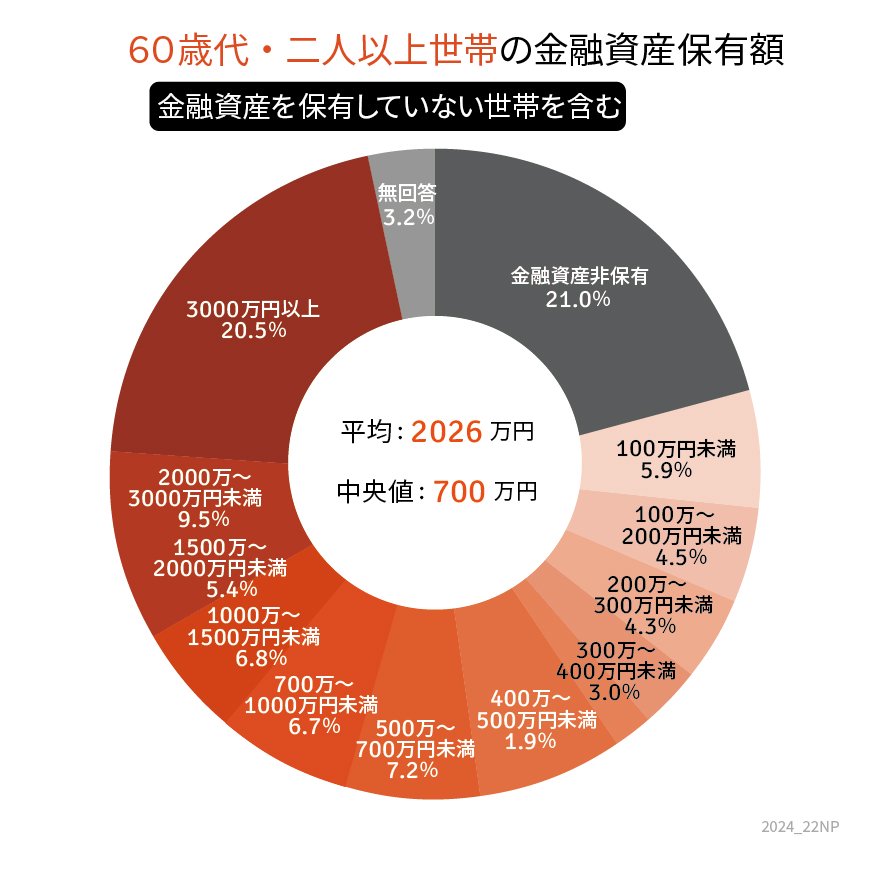

まずは現代の60歳代の平均的な貯蓄額を確認していきます。

金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和5年)」より、60歳代・二人以上世帯の貯蓄事情を確認しましょう(※金融資産を保有していない世帯を含む)。

1.1 【60歳代・二人以上世帯の貯蓄額】平均と中央値

- 平均:2026万円

- 中央値:700万円

1.2 【60歳代・二人以上世帯の貯蓄額】貯蓄額別の世帯割合

- 金融資産非保有:21.0%

- 100万円未満:5.9%

- 100~200万円未満:4.5%

- 200~300万円未満:4.3%

- 300~400万円未満:3.0%

- 400~500万円未満:1.9%

- 500~700万円未満:7.2%

- 700~1000万円未満:6.7%

- 1000~1500万円未満:6.8%

- 1500~2000万円未満:5.4%

- 2000~3000万円未満:9.5%

- 3000万円以上:20.5%

60歳代の平均貯蓄額は2000万円を超えています。

しかし、平均値は一部の大きい、あるいは小さい数値に引っ張られてしまいます。

そのため、貯蓄額のような世帯差のあるデータは中央値(データを小さい順に並べた時に真ん中にくる数値)を参考に見ておくと良いでしょう。

円グラフを詳しく見ていくと、「貯蓄ゼロ」と「3000万円以上保有」の世帯がそれぞれ約2割を占めているのが分かります。

60歳代ですので、退職金をすでに受け取っているかどうかの違いもあるでしょう。

しかし、貯蓄が十分でない状態で老後を迎える方も少なくありません。

貯蓄がなくても公的年金だけで老後生活を送ることができれば最低限の生活を確保できますが、そもそも年金はいくら位もらえるのでしょうか。

次章で、現在のシニア世代の年金月額を確認していきます。