2. 【国民年金と厚生年金】公的年金の仕組みと平均月額はいくら?

厚生労働省年金局「令和4年度 厚生年金保険・国民年金事業の概況」によると、シニア世代の国民年金と厚生年金の平均月額は次のとおりです。

2.1 国民年金の平均月額

- 全体:5万6316円

- 男性:5万8798円

- 女性:5万4426円

2.2 厚生年金の平均月額

- 全体:14万3973円

- 男性:16万3875円

- 女性:10万4878円

※国民年金部分を含む

上記のとおり、国民年金のみの場合だと、年金収入だけで生活するのは難しそうですね。

なお、ご自身の年金見込額はねんきん定期便やねんきんネットで確認できますので、チェックしてみてください。

最後に、65歳以上の無職夫婦世帯の平均的な生活費がどのくらいかを見ておきましょう。

3. 【65歳以上・夫婦のみ無職世帯】家計収支は月4万円近くの「赤字」に

最後に総務省「家計調査報告 家計収支編2023年(令和5年)平均結果の概要」より、平均的な「65歳以上の夫婦のみ無職世帯」の家計を見ていきましょう。

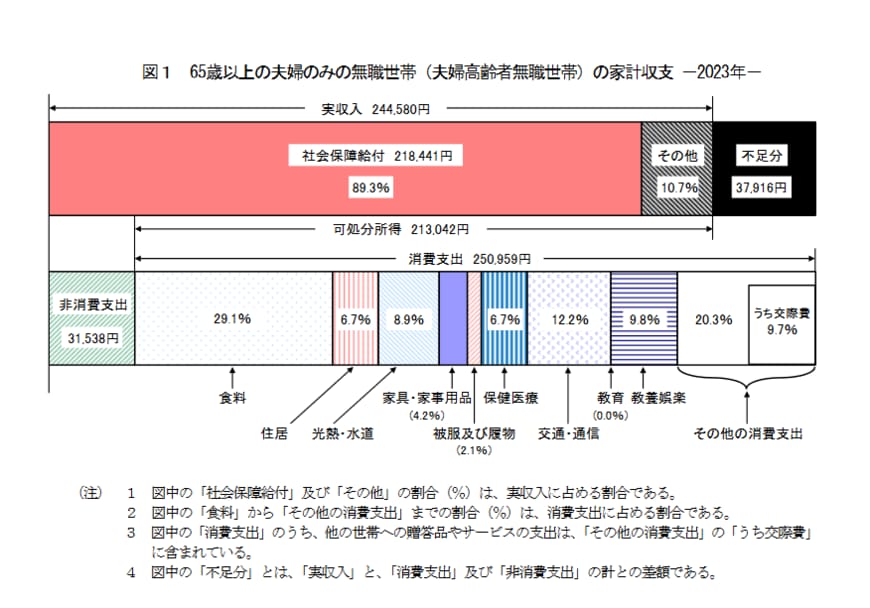

3.1 65歳以上無職世帯の家計収支

実収入:24万4580円

うち社会保障給付:21万8441円

消費支出:25万959円

- うち食料:7万2930円

- うち光熱・水道:2万2422円

- うち保健医療:1万6879円

- うち交通・通信:3万729な円ど

非消費支出:3万1538円

月の収支:▲3万7916円

上記のとおり、65歳以上の無職夫婦世帯の平均的な家計収支では、毎月3万7916円もの赤字がでてしまいます。

毎月約4万円の赤字は、年間で48万円、10年間で480万円、20年間では960円です。

赤字を補填するために、最低でも約1000万円を老後資金として確保する必要があるということになるでしょう。

4. 理想の老後生活を送るために、今からできることは?

ここまで様々なデータを確認してきましたが、老後の生活が年金収入だけでは十分ではないと感じられた方も多いのではないでしょうか。

また、年金の現在の受給年齢は65歳となっておりますが、将来的にさらに受給年齢が引き上げられる可能性もゼロではありません。

そのため、今から老後に向けて準備を始めていくことが大切になります。

毎月の貯金額を増やすという形で老後準備の1歩目を踏み出す方もいらっしゃるかもしれません。

ただし、現状の日本は低金利であり、貯金をしているだけでは増やすことは難しい状況となっています。

そこで選択肢となるのが、資産運用などを通じてお金に働いてもらいながら老後資金を準備していく方法です。

新NISAやiDeCoといった税制優遇制度を利用して運用を始められる方が増えています。

ただし、資産運用をすれば必ず増えるといったものではありません。しっかりとリスクを理解して始めることが大切になります。

また理想の老後生活のイメージは人それぞれになりますので、自分にあった資産運用方法を選ぶことも重要です。

まずは、自分にあった運用方法が何か知ることから始めてみてはいかがでしょうか?自分ひとりでは判断できない場合はお金のプロに相談してみるのも1つです。

参考資料

- 金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和4年)」

- 厚生労働省年金局「令和4年度 厚生年金保険・国民年金事業の概況」

- 総務省「家計調査報告 家計収支編2023年(令和5年)平均結果の概要」

奥野 友貴