数年前に「老後2000万円問題」が大きな話題となり、以降は「2000万円」を老後資金の基準として考える人も多くなりました。

では実際、老後までに2000万円を貯蓄している世帯はどのくらいいるのでしょうか。

本記事では、老後生活をスタートさせている70歳代の貯蓄実態について最新データから解説していきます。

老後の赤字を回避するために知っておきたい「年金事情」についても紹介しているので、あわせて参考にしてください。

1. 70歳代の平均貯蓄額はいくら?

まずは、金融広報中央委員会「家計の金融行動に関する世論調査」の最新データから70歳代の平均貯蓄額を見ていきましょう。

上記調査によると、70歳代の平均貯蓄額は二人以上世帯・単身世帯それぞれで下記の結果となりました。

貯蓄の一覧表「70歳代の貯蓄平均・中央値」1/5

出所:金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和5年)」、金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査](令和5年)」をもとに筆者作成

- 70歳代 二人以上世帯:平均値1757万円・中央値700万円

- 70歳代 単身世帯:平均値1529万円・中央値500万円

70歳代の貯蓄平均値は、二人以上世帯で「1757万円」、単身世帯で「1529万円」となっており、どちらも2000万円に到達していません。

さらに平均値は極端に大きい数字があると偏る傾向にあるため、中央値のほうが一般的な70歳代の貯蓄実態に近いといえます。

70歳代の貯蓄中央値は、二人以上世帯で「700万円」、単身世帯で「500万円」であり、2000万円はおろか1000万円にも届いていません。

上記から、老後生活をスタートさせている70歳代においても、老後資金2000万円に到達している世帯は少数派であることがうかがえます。

また、平均値と中央値で1000万円もの差があることから、貯蓄格差も生じていることがわかります。

参考までに、70歳代の貯蓄割合も確認していきましょう。

1.1 【世帯別】70歳代の貯蓄割合

70歳代の貯蓄実態をより詳しく知るために、世帯別に貯蓄割合を見ていきましょう。

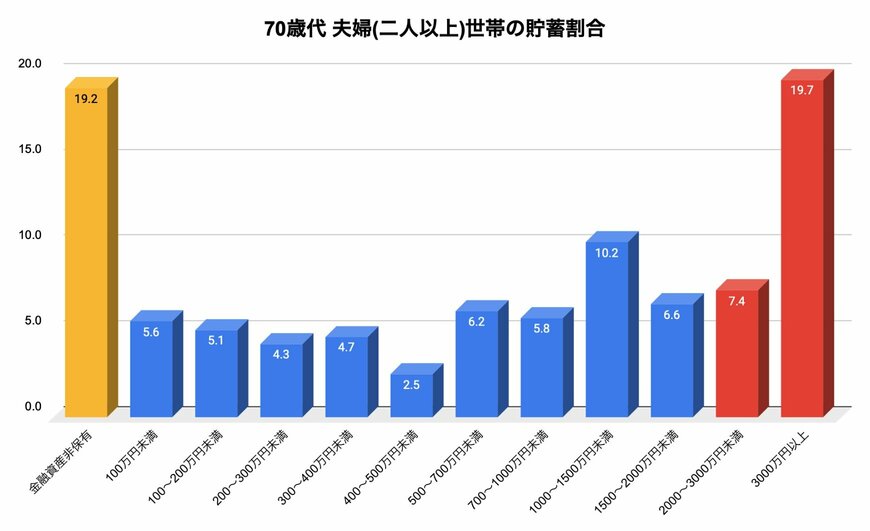

金融広報中央委員会「家計の金融行動に関する世論調査」によると、70歳代二人以上世帯の貯蓄割合は下記のとおりです。

- 金融資産非保有:19.2%

- 100万円未満:5.6%

- 100~200万円未満:5.1%

- 200~300万円未満:4.3%

- 300~400万円未満:4.7%

- 400~500万円未満:2.5%

- 500~700万円未満:6.2%

- 700~1000万円未満:5.8%

- 1000~1500万円未満:10.2%

- 1500~2000万円未満:6.6%

- 2000~3000万円未満:7.4%

- 3000万円以上:19.7%

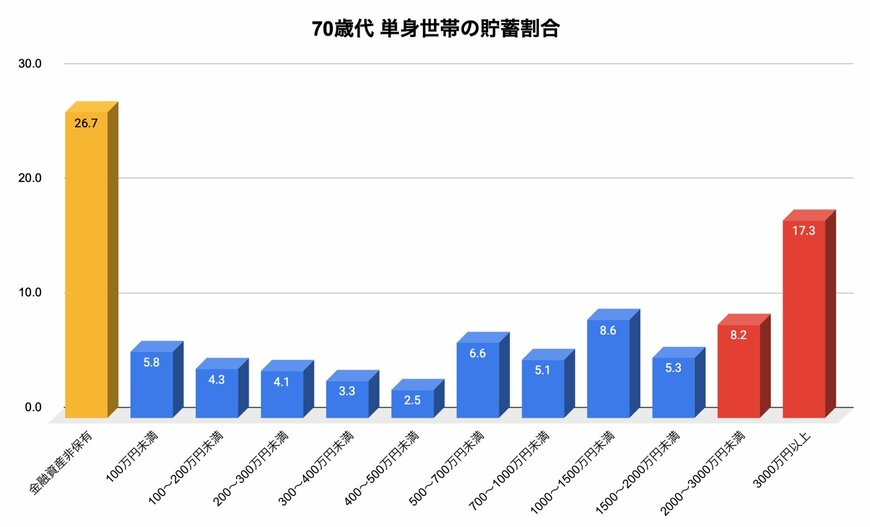

また、同調査による70歳代単身世帯の貯蓄割合は下記のとおりです。

- 金融資産非保有:26.7%

- 100万円未満:5.8%

- 100~200万円未満:4.3%

- 200~300万円未満:4.1%

- 300~400万円未満:3.3%

- 400~500万円未満:2.5%

- 500~700万円未満:6.6%

- 700~1000万円未満:5.1%

- 1000~1500万円未満:8.6%

- 1500~2000万円未満:5.3%

- 2000~3000万円未満:8.2%

- 3000万円以上:17.3%

二人以上世帯・単身世帯ともに、約25%の世帯が貯蓄2000万円以上を保有していることがわかります。

その一方で、約20〜25%の世帯が貯蓄ゼロとなる「金融資産非保有」であることもみてとれます。

上記から、「老後資産が十分な世帯」と「老後資産がない世帯」で二極化傾向にあるとうかがえます。

厚生労働省の「2022(令和4)年 国民生活基礎調査の概況」では、100%年金だけで生活している人は全体の44%であり、半数以上は年金だけでは生活できていないのが現状です。

このことからも、年金だけに頼らないための「ある程度の老後資金」は必要であることが予想されますが、具体的にいくら貯蓄があれば安心して老後を迎えられるのでしょうか。

次章にて「老後の年金収入」と「老後の生活費」から、老後資金の目安をシミュレーションしていきましょう。