3. 【厚生年金】男性で「うらやましい月額25万円以上」は何パーセント?

一律の保険料を納める国民年金と違い、厚生年金は収入に応じた保険料を納めるため個人差が出やすくなっています。

では、厚生年金の平均月額はいくらでしょうか。厚生労働省年金局「令和4年度 厚生年金保険・国民年金事業の概況」を参考に見ていきましょう。

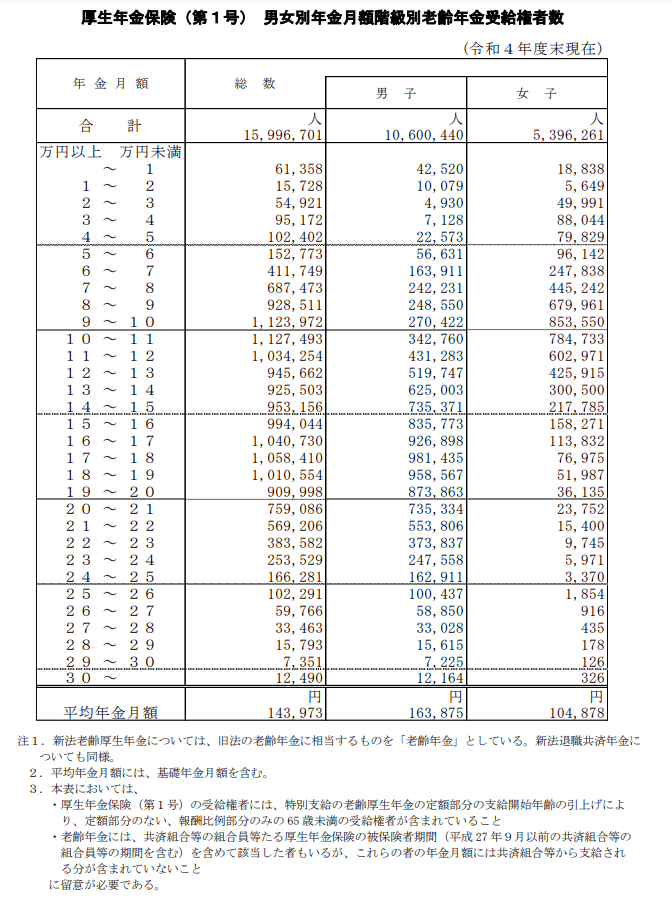

3.1 厚生年金の平均年金月額

- 〈全体〉平均年金月額:14万3973円

- 〈男性〉平均年金月額:16万3875円

- 〈女性〉平均年金月額:10万4878円

※国民年金部分を含む

全体は14万3973円、男性でも月16万円台が平均です。そのため、25万円以上受給するのは一部の方になります。

次に、厚生年金をひとりで「月額25万円以上」受給する人は何パーセントいるのかみていきましょう。

3.2 【厚生年金】受給額ごとの人数(1万円刻み)

- 1万円未満:6万1358人

- 1万円以上~2万円未満:1万5728人

- 2万円以上~3万円未満:5万4921人

- 3万円以上~4万円未満:9万5172人

- 4万円以上~5万円未満:10万2402人

- 5万円以上~6万円未満:15万2773人

- 6万円以上~7万円未満:41万1749人

- 7万円以上~8万円未満:68万7473人

- 8万円以上~9万円未満:92万8511人

- 9万円以上~10万円未満:112万3972人

- 10万円以上~11万円未満:112万7493人

- 11万円以上~12万円未満:103万4254人

- 12万円以上~13万円未満:94万5662人

- 13万円以上~14万円未満:92万5503人

- 14万円以上~15万円未満:95万3156人

- 15万円以上~16万円未満:99万4044人

- 16万円以上~17万円未満:104万730人

- 17万円以上~18万円未満:105万8410人

- 18万円以上~19万円未満:101万554人

- 19万円以上~20万円未満:90万9998人

- 20万円以上~21万円未満:75万9086人

- 21万円以上~22万円未満:56万9206人

- 22万円以上~23万円未満:38万3582人

- 23万円以上~24万円未満:25万3529人

- 24万円以上~25万円未満:16万6281人

- 25万円以上~26万円未満:10万2291人

- 26万円以上~27万円未満:5万9766人

- 27万円以上~28万円未満:3万3463人

- 28万円以上~29万円未満:1万5793人

- 29万円以上~30万円未満:7351人

- 30万円以上~:1万2490人

※国民年金部分を含む

厚生年金を「ひとりで月25万円以上」受給しているのは全体で1.4%でした。

9割以上は月25万円未満となっており、年金だけで月25万円を超えるのは難しいとわかりますね。

また、男性のみで月25万円以上受給している人の割合をみると1.3%でした。平均受給額が高い男性でも、25万円以上受け取れるのはほんの一握りとなっています。

4. 「国民年金(基礎年金)のみ」では月額平均でいくらか

先ほどの厚生年金は国民年金を含む平均月額でした。

では、1階部分の「国民年金部分だけ」の平均月額はいくらでしょうか。

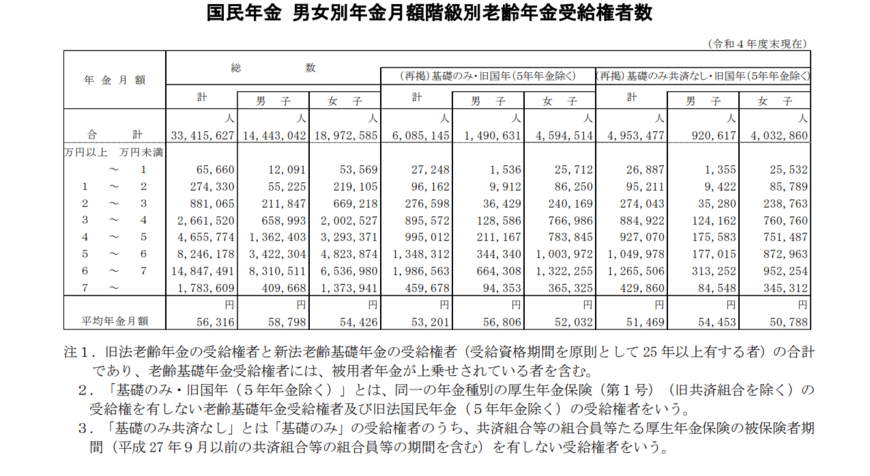

4.1 国民年金(老齢基礎年金)の受給額

- 〈全体〉平均年金月額:5万6316円

- 〈男性〉平均年金月額:5万8798円

- 〈女性〉平均年金月額:5万4426円

4.2 【国民年金】受給額ごとの人数(1万円刻み)

- 1万円未満:6万5660人

- 1万円以上~2万円未満:27万4330人

- 2万円以上~3万円未満:88万1065人

- 3万円以上~4万円未満:266万1520人

- 4万円以上~5万円未満:465万5774人

- 5万円以上~6万円未満:824万6178人

- 6万円以上~7万円未満:1484万7491人

- 7万円以上~:178万3609人

国民年金のみでは5万6316円となりました。

厚生年金に比べると、国民年金のみで老後生活するのは難しいでしょう。

最後に、老後資金をどう増やしていくかを考えていきましょう。

5. 老後資金を増やすためには何から始める?

厚生労働省の資料を基に、シニア世代の年金について調査しました。

収入や生活費の必要額は個々に異なりますが、老後資金の対策は多くの世帯にとって不可欠です。

現役世代は将来に備え、「人生100年時代」を見据えて老後の準備をする必要があります。そのためには、まずは老後の柱となる年金受給額を確認することが重要です。ねんきん定期便やねんきんネットを利用して、年金受給の予定額を確認しましょう。

貯蓄だけでなく、老後資金を準備する方法は多岐にわたり、保険や投資信託を活用した資産運用もその一例です。また、NISAやiDeCoなど、少額から始められる制度もあります。

これらの情報を活用し、自身に合った老後の生活計画を考えてみましょう。

参考資料

- 厚生労働省年金局「令和4年度 厚生年金保険・国民年金事業の概況」

- 日本年金機構「大切なお知らせ、「ねんきん定期便」をお届けしています」

- 日本年金機構「ねんきんネット」とは?

- 総務省統計局「家計調査(家計収支編)最新結果 2023年(令和5年)平均(2024年2月6日公表)」

齊藤 慧