2. 世帯年収1000万円超の平均貯蓄額「実はそんなに多くない」って本当?

約10世帯に1世帯が「世帯年収1000万円超」となっていますが、果たして貯蓄事情はどのようになっているのでしょうか。

金融広報中央委員会の「家計の金融行動に関する世論調査」によると、二人以上の世帯年収1000万円超の平均貯蓄額は下記の結果となりました(金融資産を保有していない世帯を含む)。

- 1000〜1200万円未満世帯:平均値2400万円・中央値1280万円

- 1200万円以上世帯:平均値3892万円・1500万円

世帯年収1000万円超の貯蓄平均値は2000万円以上となっており、年収と同様に貯蓄額も高い傾向にあります。

ただし、平均値は極端に高い数字があると偏る傾向にあるため、世帯年収1000万円超のリアルな貯蓄実態をしりたい場合は中央値を参考にします。

世帯年収1000万円超の貯蓄中央値は1000万円台となっており、「意外に少ない」と感じた方もいるのではないでしょうか。

平均値と比較すると1000万円以上の差が生じており、貯蓄額分布に大きな偏りがありそうです。

次は、世帯年収1000万円超の世帯における貯蓄割合をみていきましょう。

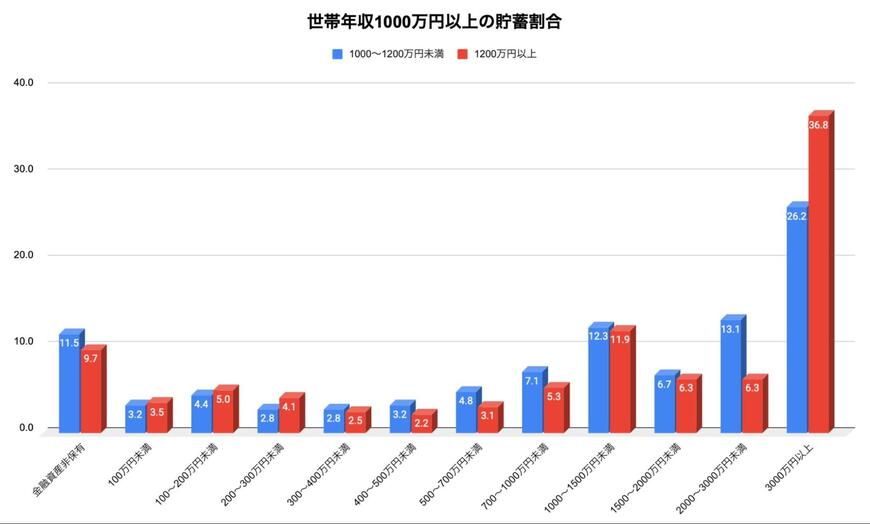

2.1 世帯年収1000万円超の貯蓄割合

金融広報中央委員会の同調査における、世帯年収1000万円超の貯蓄割合は下記の結果となりました。

貯蓄1000万円以上の割合が約半数近くを占めている一方で、貯蓄ゼロとなる「金融資産非保有」割合が約1割を占めています。

このことから、世帯年収1000万円超であっても「高貯蓄層」と「低貯蓄層」の格差が生じていることがわかります。

上記の背景として「生活水準が極端に高い」「住宅ローンや教育費などに充てている」など、ライフスタイルやライフステージが理由で貯蓄ができていないことも考えられます。

とはいえ、3〜4世帯に1世帯が金融資産3000万円以上を保有していることから、一般的には十分に貯蓄をしている世帯は多いでしょう。

3. 年収1000万円でも手取りは少ないって本当?貯蓄ゼロ世帯がいるもう1つの理由

高年収ともいえる年収1000万円ですが、「額面の年収額が1000万円」と「手取り年収額が1000万円」とでは大きな違いがあります。

会社員や公務員の場合、給与から税金や社会保険料が差し引かれ、これらは収入が上がるほど負担額が大きくなります。

一例として所得税の場合、所得1000万円以上にかかる税率は33%〜45%となっています。

所得300万円の税率が10%であることから、年収1000万円以上世帯の税率の高さがみてとれます。

このように、高年収ほど税金や社会保険料の負担も高くなるため、実際の手取り額は思ったよりも増えないケースが多いです。

さらに、制度によっては年収が高い場合「所得制限の対象」となるため、本来受けられるはずの制度やサービスが受けられないケースも出てきます。

上記から、年収1000万円でも、実際の手取り収入は低かったり、生活費や教育費といった部分で消費する費用が多かったりすることから、収入を貯蓄に回せない世帯が一定数存在するのだとうかがえます。

4. 年収1000万円の可能性は誰にでもある

本記事では、年収1000万円超・世帯年収1000万円超それぞれの割合を紹介していきました。

年収1000万円と聞くと「自分には関係のない世界」と思うかもしれませんが、転職で収入アップをしたり、副業で収入の幅を広げたりすることで、年収1000万円超の可能性は高くなります。

また、夫婦ともに働いていれば、世帯収入1000万円超のパワーカップルを目指しやすいです。

年収が高いほど他の年収よりも貯蓄額が多い傾向にあるため、今後のライフプランを見据えて、年収アップの検討をしてみてはいかがでしょうか。

参考資料

- 国税庁「2022(令和4)年分 民間給与実態統計調査」

- 厚生労働省「2022年 国民生活基礎調査の概況II 各種世帯の所得等の状況」

- 金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和5年)」

- 国税庁「No.2260 所得税の税率」

- TOKYO BASE「新卒採⽤初任給 40 万円への引き上げを実施」

- HIS「正社員・契約社員を対象に賃上げを実施」

太田 彩子