総務省統計局による最新の家計調査によると、2023年における「65歳以上・無職の夫婦世帯」の家計収支は、平均で毎月約4万円の赤字となったそうです。

前回の調査結果よりも赤字幅が大きく増加しており、物価高騰による支出の増加などが背景にあるものと推測されます。

今回は、65歳以上「無職の夫婦世帯」の詳細な家計収支や、公的年金の平均受給額、平均貯蓄額などについて解説します。

本記事で老後生活へのイメージを深め、老後対策を始めるきっかけにしていただければ幸いです。

1. 65歳以上「無職の夫婦世帯」の家計収支

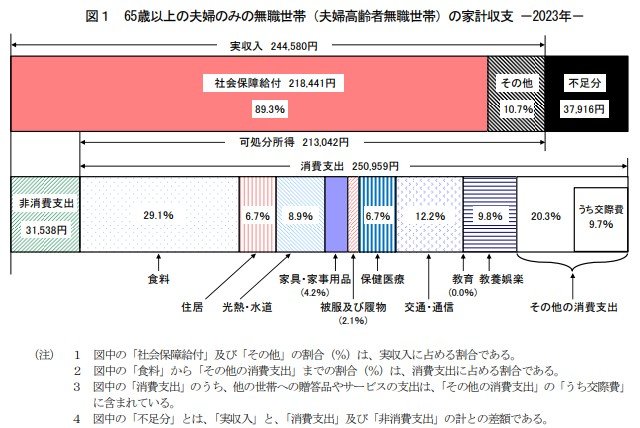

総務省統計局の「家計調査報告〔家計収支編〕2023年(令和5年)平均結果の概要」によると、65歳以上の夫婦のみの無職世帯の家計収支は以下のようになっています。

- 実収入:24万4580円

- 消費支出:25万959円

- 非消費支出:3万1538円

- 不足分:3万7916円

調査結果によると、毎月平均で3万7916円が不足したとのことです。老後生活が25年間あると仮定して単純計算すれば、老後資金は1137万4800円不足することになります。

世帯によって家計収支は異なりますし、物価の状況などにも左右されますが、可能な限り老後対策を行っておく必要があるでしょう。

2. 公的年金の平均受給額はいくら?

公的年金の受給額は加入期間などによって異なるため、個人差が大きくなります。

厚生労働省年金局「令和4年度 厚生年金保険・国民年金事業の概況」によると、厚生年金保険(第1号) 受給権者の平均年金月額は14万3973円、国民年金は5万6316円とのことでした。

男女別の平均年金月額を見ると、以下のようになっています。

2.1 【男性】年金の平均受給額

- 厚生年金:16万3875円

- 国民年金:5万8798円

2.2 【女性】年金の平均受給額

- 厚生年金:10万4878円

- 国民年金:5万4426円

老後の主な収入源は年金となるので、事前に見込み受給額を確認し、老後の収支を想定しておくことが大切です。