2. 「給与の手取り額」はどう決まる?まつわる主な「税金」2種類

社会人1年目からでも、収入があれば納税しなければなりません。

給与から天引きされるものとしては、大きく分けて「税金」と「社会保険料」の2つがあります。

今回は、2つの「税金」について詳しく見ていきましょう。

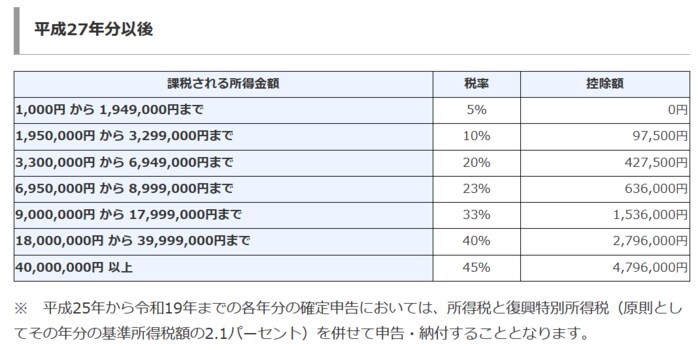

2.1 給与額によって納税額が変わる「所得税」

「所得税」は、年収に対して課税される額が変わります。

日本では「累進課税制度」という仕組みが採用されています。収入が多い人ほど税率は高くなり、税負担が重くなるように設定されています。

新卒の方であれば、給与の10%~20%から基礎控除が引かれた額が納税額になるのではと推測できるでしょう。

ちなみに「控除」とは、一定の金額を差し引くことを指します。

収入から必要経費等が控除されると、課税対象額が減るため納税額が減る形となるのです。

2.2 社会人2年目から納税する住民税

道府県民税と市町村民税は合わせて「住民税」と呼ばれています。

住民税は住民が平等に負担する金額(均等割)、前年所得の額に応じて負担する金額(所得割)から成り立っています。

住民税は「前年の収入に応じて課税される税金」ですので、社会人1年目のように前年の収入がほとんどなかった場合には住民税の課税は行われません。

2年目以降に納税するものということだけ覚えておくと良いですね。

3. さまざまな制度を利用して、素敵な新生活を

社会人になると、それまであまり関わってこなかった税金について考えることが多くなるものです。

今回、ご紹介した制度は社会人1年目から使うことができます。

「難しそう……」と利用を見送っていた人も、ぜひ利用を検討してみてください。

参考資料

- リクルートワークス研究所「第40回 ワークス大卒求人倍率調査(2024年卒)

- 国税庁「No.2260 所得税の税率」

- 総務省「地方税制度 個人住民税」

- iDeCo公式サイト「iDeCo(イデコ)のメリット」

- 総務省「よくわかる!ふるさと納税」

荒井 麻友子