2024年1月19日、厚生労働省は2024年度の年金額が増額改定されることを発表しました。2023年度から2.7%の引き上げとなります。

しかし、実質的には目減りとなるため手放しで喜べないという声も。

本記事では、年金額がたしかに増額となるにも関わらず「目減り」といわれる理由と、現在のシニア世代の平均年金月額を確認していきます。

1. 2024年度の年金額は2.7%の増額改定へ

冒頭で申し上げたとおり、2024年1月19日に厚生労働省が年金額の増額改定を発表しました。2024年度における国民年金・厚生年金の年金額の例は次のとおりです。

◆国民年金(満額):6万8000円(+1750円)

※昭和31年4月1日以前生まれの方は月額 6万7808 円(+1758 円)

◆厚生年金:23万483円(+6001円)

※平均的な収入(平均標準報酬(賞与含む月額換算)43万9000円)で40年間就業した場合、受け取り始める「老齢厚生年金と2人分の老齢基礎年金(満額)」

国民年金の満額(月額)は、2023年度から+1750円の増額となります。

また、厚生年金はモデルケースの夫婦2人分の年金額は、2023年度から+6001円の増額となり月額23万円超となります。

このように、物価や賃金の上昇率などを背景に毎年度、年金額の見直しが行われます。

2. 2024年度の年金額が「実質的に目減り」といわれる理由

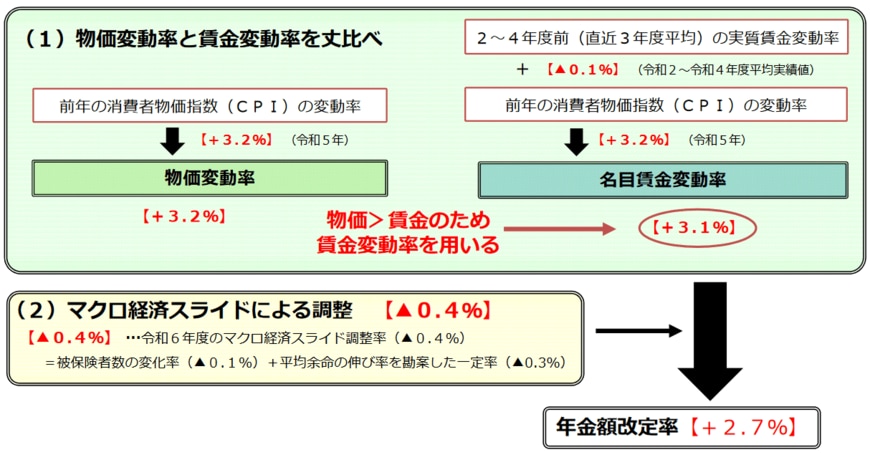

2024年度の年金額は、2.7%の増額改定となりましたが、実質的には目減りとなります。その理由をご説明しておきましょう。

年金額の改定に用いられる物価変動率は3.2%、名目賃金変動率は3.1%でした。

物価変動率が名目賃金変動率を上回る場合、名目賃金変動率を用いて年金額が改定されます。

今回、名目賃金変動率は3.1%、そこにマクロ経済スライドによるスライド調整▲0.4%が適用され、年金額改定率は+2.7%となりました。

結果的に物価変動率に追いついていないことから、「実質的な目減り」となるのです。

なお、マクロ経済スライドとは、将来の現役世代の負担が重くならないよう、保険料等の収入と年金給付等の支出のバランスが保たれるよう、時間をかけて緩やかに年金の給付水準を調整するための仕組みです。

具体的には、賃金や物価による改定率から、現役の被保険者の減少と平均余命の伸びに応じて算出した「スライド調整率」を差し引くことによって、年金の給付水準を調整します。

2024年度は、賃金や物価が上昇したためマクロ経済スライドが適用されましたが、賃金や物価の伸びが小さく、適用すると年金額が下がる場合には、年金額の伸びがゼロになるまでの調整となります。

また、賃金や物価の伸びがマイナスの場合は調整が行われず、賃金や物価の下落分のみ年金額が下がることになります。