2. 老後の不安「家計のやりくりどうする」年金と生活費の平均額を調査

前章では、シニア世代の貯蓄について確認しました。

貯蓄がない世帯でも、毎月の収入が十分にあれば、セカンドライフを快適に過ごすことができます。

では、老後の平均的な収入と支出はどのようになっているのでしょうか。

本章では、老後の「収入事情」と「支出事情」について詳しく解説していきます。

2.1 老後の収入源「年金」は平均いくらもらえる?

老後の大きな収入源は「老齢年金」となるため、事前に老後に受け取れる年金額を確認しておけると良いです。

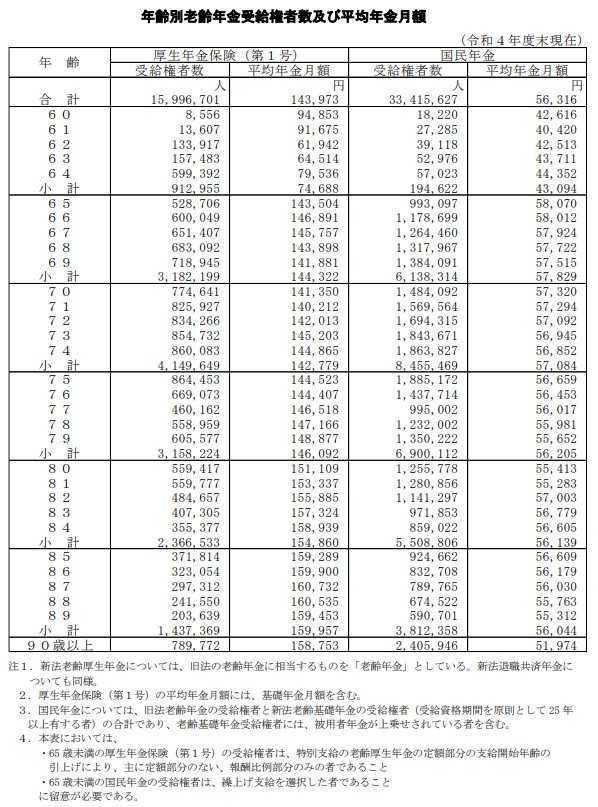

厚生労働省年金局の「令和4年度厚生年金保険・国民年金事業の概況」によると、老齢年金の平均受給額は以下のようになりました。

- 厚生年金:月14万3973円

- 国民年金:月5万6316円

現役時代に会社員として働いていた厚生年金受給者は比較的高額な年金がもらえる一方で、専業主婦や自営業者が受け取る年金は国民年金のみとなります。

夫婦ともに厚生年金を受給できれば老後の収入は安定しますが、夫婦ともに国民年金の場合は月の収入が10万円程度となり、老後の生活に不安が残るでしょう。

なお、60歳〜64歳の平均月額が65歳以降よりも少ない理由として、「繰上げ受給」が関わっています。

現在日本の老齢年金制度は、原則65歳から受給が開始されますが、65歳よりも早めに年金を受給したい場合は、最大60歳まで受給を早められる「繰上げ受給」ができます。

しかし、繰上げ受給をすると、受け取れる年金受給額が減額されます。また、繰上げ受給での減額は、65歳以降も減額率が一生涯適用されるため、繰上げ受給の検討は慎重に行いましょう。

2.2 老後は平均でいくらぐらいの支出がある?【夫婦世帯】

老後の収入が多くても、その分支出が多ければ、老後生活が赤字の日々となり得ます。

では、一般的な老後の生活費は平均いくらくらいなのでしょうか。

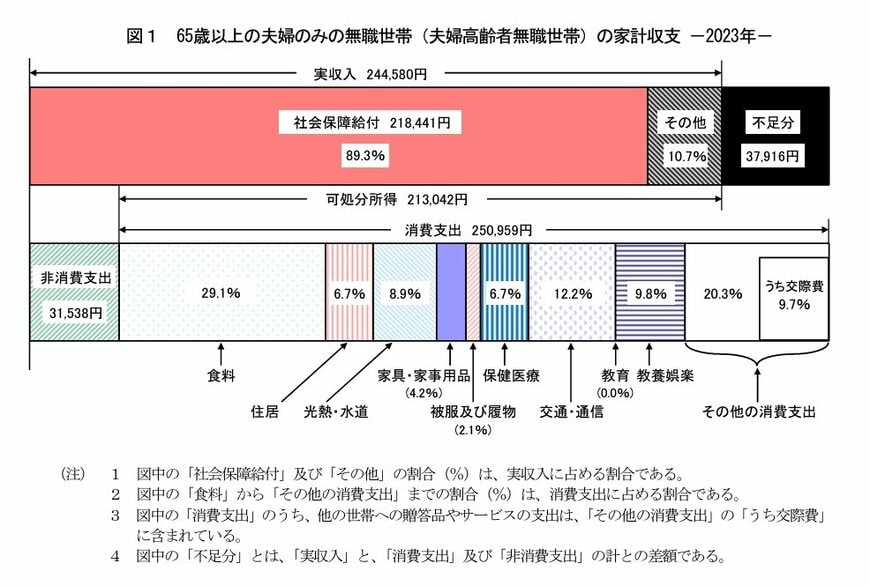

総務省の「家計調査報告 家計収支編 2023年(令和5年)平均結果の概要」によると、65歳以上の夫婦無職世帯の家計収支は以下のとおりになりました。

2.3 老後は平均でいくらぐらいの支出がある?【単身世帯】

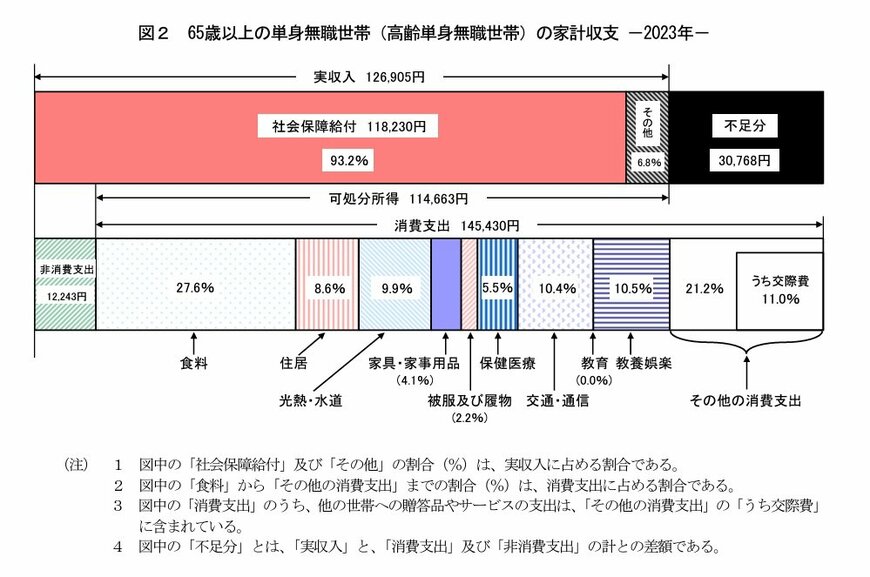

総務省の同資料によると、65歳以上の単身無職世帯の家計収支は以下のとおりになりました。

65歳以上の夫婦無職世帯・単身無職世帯の平均支出は「25万959円」「14万5430円」となっており、ともに毎月約3万円前後の不足が生じています。

生活水準や流動費で支出額は変わりますが、今回ご紹介した家計収支を参考に、ご自身の老後の家計についてシミュレーションしてみるとよいでしょう。

3. 安心したセカンドライフを送るために

今回は60歳代世帯の貯蓄割合について詳しく確認しました。貯蓄4000万円以上の世帯割合は全体の18.1%となっており、十分な準備がある世帯は2割にも満たない状況です。

安心してセカンドライフを送ることができる貯蓄を備える世帯は多くないことが分かりました。

早い段階から貯金を頑張ろうと考える人もいますが、貯金だけでは物価上昇に追い付かず資産が目減りしているような状況です。

そんな中、国の政策として「貯蓄から投資へ」を掲げて資産運用が推奨されています。NISAやiDeCoなど私たちが効率よく運用するための制度が充実してきています。

自分に合った運用方法を見つけ出し、早いタイミングから始めてみることが理想のセカンドライフの実現につながるかもしれませんね。

参考資料

- 総務省統計局「家計調査報告(貯蓄・負債編)ー2022年(令和4年)平均結果」

- 厚生労働省年金局「令和4年度厚生年金保険・国民年金事業の概況」

- 日本年金機構「年金の繰上げ受給」

- 総務省「家計調査報告家計収支編 2023年(令和5年)平均結果の概要」

- 生命保険文化センター「生活保障に関する調査/2022(令和4)年度」

川勝 隆登