皆さんは「老後破産」という言葉をご存知でしょうか。「老後破産」とは、定年を迎えた後の生活において日々の生活が困窮してしまうことです。

最新の家計調査によると、 65歳以上の夫婦のみの無職世帯の家計収支では「毎月の赤字」が平均で約3万8000円という結果になりました。

誰もが「老後破産」を回避するべく、若いうちから貯蓄や資産運用を活用し、老後生活に向けた準備をしている方が多い現在の日本。

基本的にはどの世代に置いても「お金」は必要不可欠なものであり、「お金があれば..」と思っている方も多いのではないでしょうか。

今回の記事では65歳以上の平均的な貯蓄額や収支について解説をしていきます。後半には平均的な老後の支出や赤字額を確認しましょう。

老後生活を送るにあたっての必要金額についても見ていきます。

1. 65歳以上世帯「平均貯蓄額はいくら」なのか

まずは65歳以上世帯における貯蓄額を見ていきます。

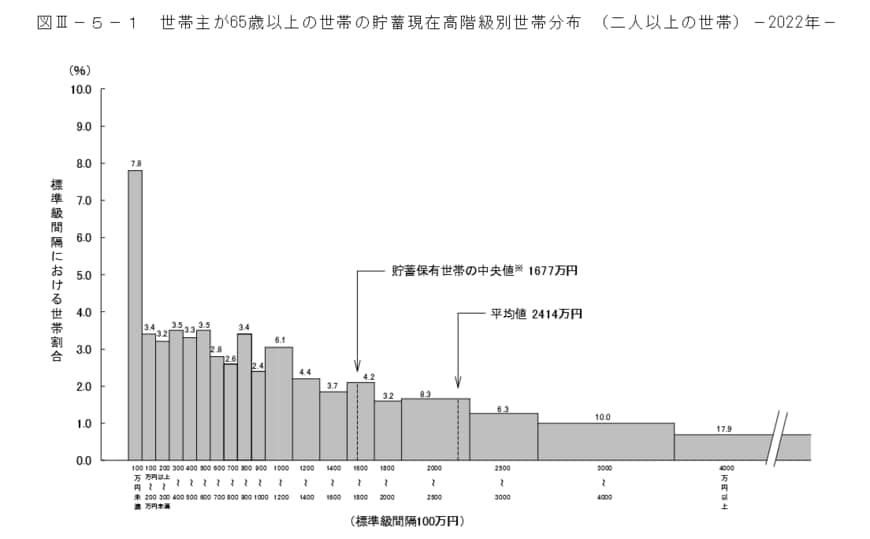

総務省統計局「家計調査報告(貯蓄・負債編)-2022年(令和4年)平均結果-(二人以上の世帯)」によると、65歳以上世帯のうち「二人以上世帯」の貯蓄額平均は2414万円となりました。

一見すると、「老後2000万円問題」をクリアできているように思えます。ただし、実は平均と中央値で740万円ほど乖離しているのが実情です。

- 貯蓄平均値:2414万円

- 貯蓄中央値:1677万円

一部の大きな数値により、平均が引き上げられていると考えられます。

貯蓄額2000万円を超える世帯が全体の42.5%を占めている一方で、100万円未満の世帯は7.8%。貯蓄額が1000万円に満たないシニア世帯は約36%です。

例えば持ち家で子どもも独立しており、十分な年金がもらえる世帯では貯蓄1000万円に満たなくても生活できるかもしれません。

ただし、年金が月に10万円程度しかもらえない世帯が賃貸住宅に住むという場合、毎月の取り崩し額は非常に大きくなります。その分の貯蓄が必要になるでしょう。

このように、老後に貯蓄がいくら必要となるかは世帯によって異なります。まずは老後収入の柱となる公的年金の受給額を知ることが重要になります。

次章で厚生年金と国民年金の平均受給額を確認していきましょう。

2. 厚生年金と国民年金の平均受給額はいくら?

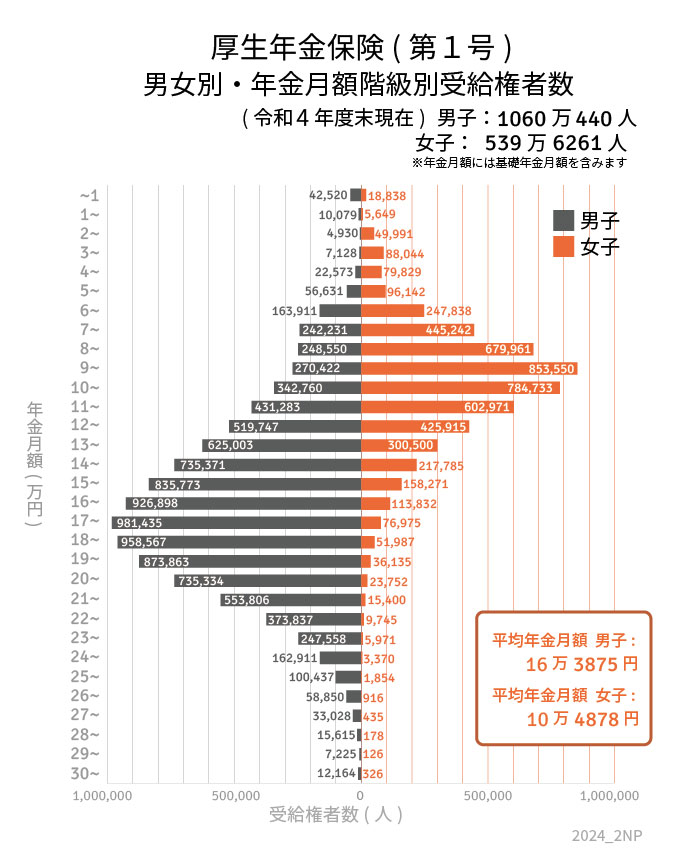

では、厚生年金の平均月額はいくらなのでしょうか。

厚生労働省年金局「令和4年度 厚生年金保険・国民年金事業の概況」を参考に見ていきましょう。

2.1 厚生年金の平均月額

〈全体〉平均年金月額:14万3973円

- 〈男性〉平均年金月額:16万3875円

- 〈女性〉平均年金月額:10万4878円

※国民年金部分を含む

2.2 国民年金の平均月額

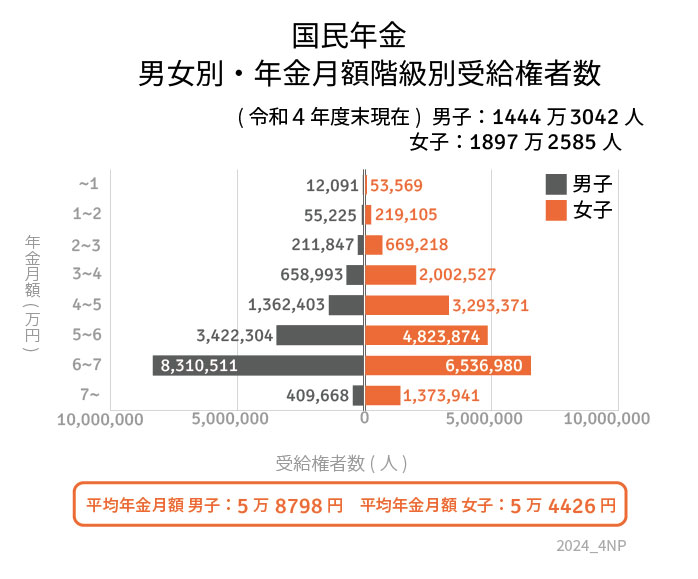

続いて国民年金の受給額を確認しましょう。

〈全体〉平均年金月額:5万6316円

- 〈男性〉平均年金月額:5万8798円

- 〈女性〉平均年金月額:5万4426円

厚生年金に比べると、国民年金の受給額はさらに低いことがわかります。年金収入のみで老後生活するのは難しいでしょう。

では、65歳以上無職の夫婦世帯の平均的な「毎月の赤字」を覗いてみたいと思います。