ライフスタイルが多様化している今、生涯独身の女性は少なくありません。厚生労働省の「令和5年版厚生労働白書」によると、実際に40代の未婚率は年々少しずつ増加しています。

40代となり、老後について考え始めると、年金だけで足りるのか、また毎月どのぐらいの貯金を老後にまわしていけば良いのか悩んでいる人も多いでしょう。

そこで今回は、40歳代おひとりさまの貯蓄割合や収入からどのぐらいを貯蓄に回しているかについて見ていきます。また、おひとりさまが今のうちから始めておきたい老後対策についても紹介しているのでぜひ参考にしてください。

1. 40歳代「おひとりさま」みんなはいくら貯めてる?

まずは40歳代おひとりさま世帯の平均貯蓄額を見ていきましょう。

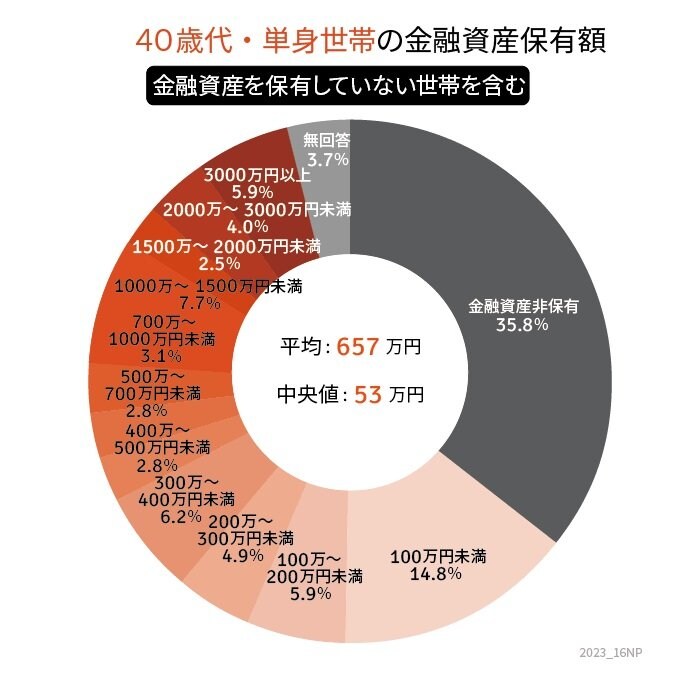

金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査](令和4年)」より、40歳代・ひとり世帯の貯蓄事情を確認します(金融資産を保有していない世帯を含む)。

- 平均値:657万円

- 中央値:53万円

- 金融資産非保有:35.8%

- 100万円未満:14.8%

- 100~200万円未満:5.9%

- 200~300万未満:4.9%

- 300~400万円未満:6.2%

- 400~500万円未満:2.8%

- 500~700万円未満:2.8%

- 700~1000万円未満:3.1%

- 1000~1500万円未満:7.7%

- 1500~2000万円未満:2.5%

- 2000~3000万円未満:4.0%

- 3000万円以上:5.9%

※金額等は執筆時点での情報にもとづいています。

「平均値」は、極端に貯蓄額が高い人がいると値が大きく引き上げられる可能性があります。一方、「中央値」はデータを小さい順に並べ、真ん中に位置する値です。

一般的な貯蓄額の実態を知りたい場合、中央値を参考にするとよいでしょう。

なお、貯蓄割合の中で最も多いのは100万円未満で「14.8%」を占めています。

次いで多いのは1000〜1500万円未満で「7.7%」を占めており、貯蓄割合からも貯蓄ができている人とできていない人の格差がみてとれます。

また、「貯蓄ゼロ」となる金融資産非保有割合は35.8%となっており、「3人に1人以上は貯蓄が全くできていない」という事実が浮き彫りになりました。

40歳代の一人暮らしの場合、平均貯蓄額の中央値は53万円です。毎月の給与収入がある人なら日々の生活には問題ありませんが、退職後に年金収入のみで生活しなければならない場合、不安の残る数字といえるでしょう。

では具体的に、40歳代おひとりさま世帯は収入からどのくらい貯蓄に回しているのでしょうか。

次章で詳しく紹介していきます。

2. 40歳代「おひとりさま」は手取りの何パーセントを貯蓄に回している?【一覧表】

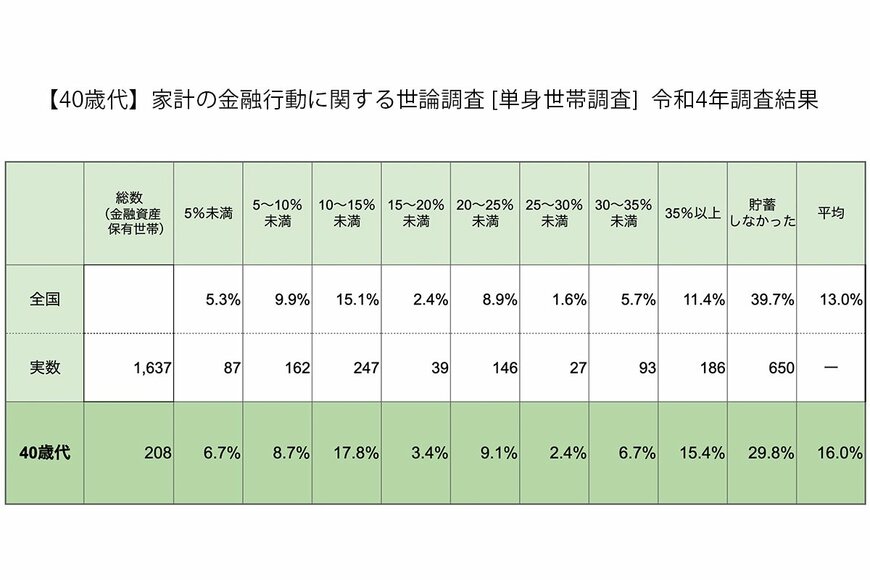

ここからは同資料より、年間手取り収入(臨時収入含む)からの貯蓄割合(金融資産保有世帯のみ)を確認していきましょう。

- 平均:16.0%

- 5%未満:6.7%

- 5~10%未満:8.7%

- 10~15%未満:17.8%

- 15~20%未満:3.4%

- 20~25%未満:9.1%

- 25~30%未満:2.4%

- 30~35%未満:6.7%

- 35%以上:15.4%

- 貯蓄しなかった:29.8%

最も多かったのは「10~15%未満」で、平均値も16%となりました。

上記から、40歳代おひとりさま世帯の多くは「収入の1割程度」を貯蓄に回していることがわかります。

ただし、「貯蓄しなかった」と答えた人が全体の約3割を占めており、収入から貯蓄をする余裕がない世帯も少なくないことがうかがえます。

自分は貯蓄ができないと感じる方は、毎月の収入から一定額を先に貯蓄し、残りのお金で生活する「先取り貯蓄」がおすすめです。まずは平均値の10%程度を目指して、先取り貯蓄してみましょう。

また、現代では新NISAやiDeCoなどの登場により、個人が資産運用を始めやすい環境になっています。

自分一人の労働力で収入を得るには限界があるため「お金にも働いてもらう」という意識をもって、資産運用にチャレンジしてみてもいいかもしれません。

3. 今のうちから貯蓄以外の老後対策を

今回は40歳代おひとりさまの「貯蓄割合」や「収入からの何%を貯蓄に回しているか」について見ていきました。

自分のもらえる年金額に不安がある方や貯蓄を充分にできていないと感じる方は、先程紹介した先取り貯蓄を実践してみると良いでしょう。

現代は、税的優遇制度のNISAやiDeCoなどが登場し、初心者でも資産運用を始めやすい環境となっています。

資産運用は時間を味方につけることが鉄則と言われています。自分のできることから早めに始めることで、安心した老後を迎えられることに繋がるでしょう。

ぜひこの機会に、自分に合った老後対策について考えてみてはいかがでしょうか。

※金額等は執筆時点での情報にもとづいています。

参考資料