3. 1年・3年・5年の繰下げ受給はどれがもっともお得なのか

1年・3年・5年の繰下げ受給毎に年間受給額をシミュレーションしましたが、どれがもっともお得なのでしょうか。

結論、何年の繰下げ受給がもっともお得かは年金受給者の寿命によって決まります。先ほどシミュレーションした平均年収500万円の会社員の場合で計算してみましょう。

シミュレーションの結果は以下のとおりです。

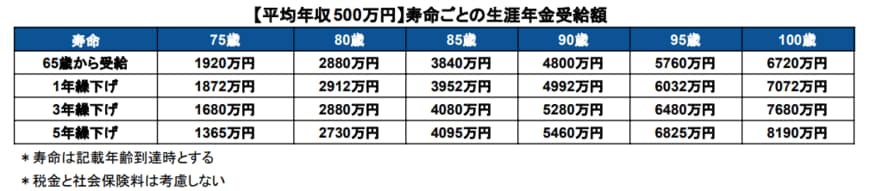

年金の繰下げ受給シミュレーション(寿命ごとの生涯年金受給額)3/3

出所:筆者作成

3.1 寿命ごとの生涯年金受給額

【65歳から受給】

- 75歳:1920万円

- 80歳:2880万円

- 85歳:3840万円

- 90歳:4800万円

- 95歳:5760万円

- 100歳:6720万円

【1年繰下げ】

- 75歳:1872万円

- 80歳:2912万円

- 85歳:3952万円

- 90歳:4992万円

- 95歳:6032万円

- 100歳:7072万円

【3年繰下げ】

- 75歳:1680万円

- 80歳: 2880万円

- 85歳:4080万円

- 90歳: 5280万円

- 95歳:6480万円

- 100歳:7680万円

【5年繰下げ】

- 75歳:1365万円

- 80歳:2730万円

- 85歳:4095万円

- 90歳:5460万円

- 95歳:6825万円

- 100歳:8190万円

*寿命は記載年齢到達時とする

*税金と社会保険料は考慮しない

寿命が75歳の場合、繰下げ受給をせずに65歳から受給を始めたほうが生涯でもらえる年金額はもっとも高額です。一方で、85歳以上生きる場合には5年の繰下げがもっとももらえる金額が多くなります。

4. 繰下げ受給で長生きリスクに備えよう

繰下げ年数別に年金受給額をシミュレーションしました。

繰下げ受給がお得かは寿命によって異なりますが、長生きすればするほど繰下げ受給はお得です。

そのため、長生きによりお金が不足するリスクを回避したい人は、繰下げ受給を検討してみても良いでしょう。

参考資料

苛原 寛