2. ひとりで迎える老後を充実させる3つの対策

厚生労働省の「2022(令和4)年 国民生活基礎調査の概況」によると、100%年金だけで生活している人は全体の44%を占めています。

現代において、半数以上の人が年金だけでは生活費が赤字となっていますが、おひとりさまとして充実した老後生活を送るために、今からできる対策は何があるのでしょうか。

本章では、ひとりで迎える老後を充実させる3つの対策について紹介します。

2.1 自分が将来受け取れる年金月額を把握する

「公的年金」は、老後の収入源の柱となるため、どのくらい自分が年金を受け取れるのか事前に把握しておけると良いです。

公的年金は、現役時代に加入している保険の種類や年収、加入期間などによって受給額が変わってきます。

一例として、厚生労働省の「令和4年度 厚生年金保険・国民年金事業の概況」によると、国民年金の平均月額は「5万6316円」、厚生年金の平均月額は「14万3973円」となっています。

より詳細な年金受給額を知りたい場合は「ねんきんネット」や「ねんきん定期便」などで確認できるためチェックしてみると良いでしょう。

2.2 老後までに必要な資金を試算する

事前に年金額を把握することで、将来「年金だけでは不足するおおよその金額」をシミュレーションできます。

その際に、シミュレーション材料として「老後の生活費」が必要になります。

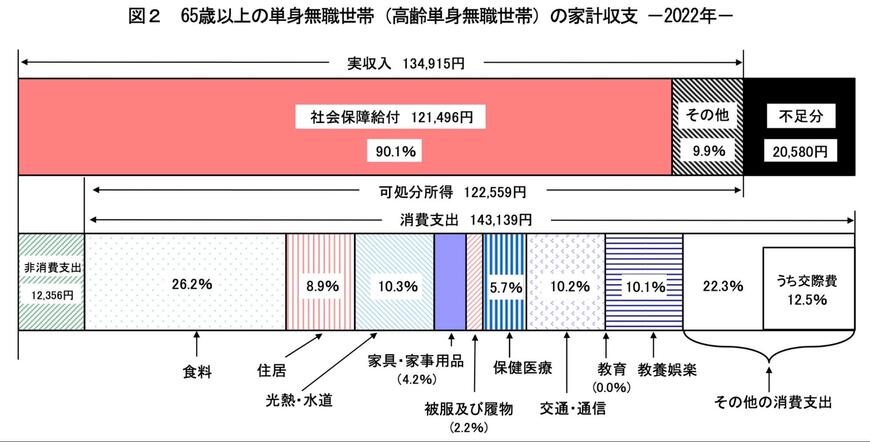

参考までに、総務省の「家計調査報告 家計収支編 2022年(令和4年)平均結果の概要」による、65歳以上の単身無職世帯の家計収支は下記のとおりです。

65歳以上の単身無職世帯の消費支出は「14万3139円」となっています。

前章で紹介した厚生年金の平均月額程度を老後に受給できれば、年金だけで生活していけますが、ギリギリのラインでしょう。

また、国民年金のみ受給の場合は、毎月の生活支出が赤字になることが予想でき、年金以外の備えが必要になります。

また、上記は日々の生活費のみの金額ですが、老後生活では医療費や介護費用、家の修繕費といった「突然の大きな出費」が出てくる可能性もあります。

老後に受け取れる年金額と、老後の生活費、想定される大きな出費なども考慮して「老後までにいくら貯蓄しておけば安心か」をシミュレーションできると良いでしょう。

2.3 老後資金を準備する

老後までに必要な資金のシミュレーションができたら、その金額を目標に老後資金の準備をしていきましょう。

現金で貯蓄するのも1つですが、資産運用を活用して「お金がお金を生み出す仕組み」を作るのも得策です。

近年においてはNISAといった国が主導している「税制優遇制度」もあるため、お得に資産運用がしやすくなっています。

また、将来受け取れる年金額が少ない場合は、私的年金の活用も検討できると良いです。

私的年金(個人年金保険)は、一定の年齢に達するまで保険料を積み立て、老後にお金が受け取れるものを指します。

私的年金は老後の収入源の幅を広げられるだけでなく、税金の控除対象となることから、老後対策に加えて節税対策ができるのも嬉しい点です。

留意点として、私的年金は一度契約をした場合、一定期間内は引き出すことが難しく、途中解約をすると元本割れのリスクが生じます。

そのため、私的年金の活用を検討する場合は、商品内容をしっかりと確認したうえで、自分に合うものを利用するようにしましょう。

3. 早いうちから老後資金の準備を

本記事では、各年代の平均貯蓄額について詳しく紹介していきました。

各年代において、貯蓄が十分にできていないおひとりさま世帯は多く、貯蓄ゼロ世帯も一定数います。

「貯蓄を確実にしたい」「貯蓄をする習慣がない」という方は、給与が入ったタイミングで貯蓄に回す金額を別口座に入れる「先取り貯蓄」をしてみると良いでしょう。

老後資金といった大きな金額を貯蓄する際は、計画性が大切になります。

ご自身の将来の老後生活をシミュレーションしたうえで、目標金額に向けて早いうちから貯めていけると安心です。

※金額等は執筆時点での情報にもとづいています。

参考資料

- 金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査](令和5年)」

- 厚生労働省「2022(令和4)年 国民生活基礎調査の概況」

- 厚生労働省年金局「令和4年度 厚生年金保険・国民年金事業の概況」

- 総務省「家計調査報告 家計収支編 2022年(令和4年)平均結果の概要」

太田 彩子