近年続く物価高や老後資金への不安感から、「将来のために貯蓄を」と考えている人も多いのではないでしょうか。

特におひとりさま世帯においては、自分で対策を練らないといけないため、早い段階からまとまった貯蓄をしておくことが安心につながります。

とはいえ、自分の年代がどのくらい貯蓄をしているのか、知る機会も少ないでしょう。

2024年3月、金融広報中央委員会から最新版の「家計の金融行動に関する世論調査」が公表されました。

そこで本記事では、各年代の平均貯蓄額について詳しく紹介していきます。

おひとりさまとして老後を迎える際に、より充実した生活にするための3つの対策についても紹介しているので、あわせて参考にしてください。

1. 私は平均以下?平均以上?おひとりさま世帯の平均貯蓄額

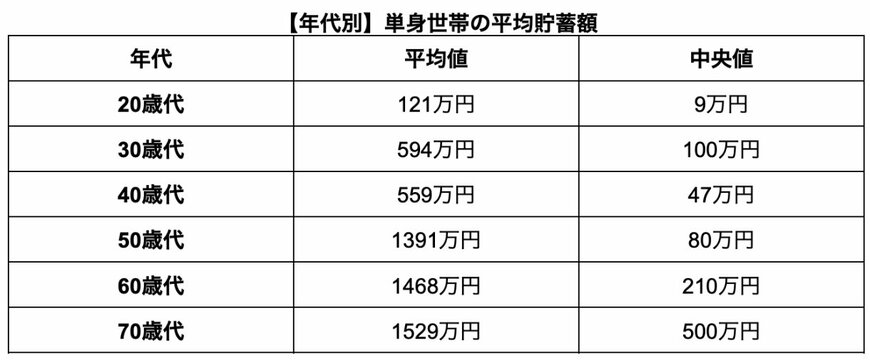

金融広報中央委員会の「家計の金融行動に関する世論調査」によると、20歳代〜70歳代のおひとりさま世帯(金融資産非保有世帯を含む)の平均貯蓄額は下記の結果となりました。

【年代:貯蓄の平均値・中央値】

- 20歳代:121万円・9万円

- 30歳代:594万円・100万円

- 40歳代:559万円・47万円

- 50歳代:1391万円・80万円

- 60歳代:1468万円・210万円

- 70歳代:1529万円・500万円

平均値は極端に貯蓄額が多い人がいる場合に偏る傾向にあるため、より実態に近い貯蓄額を知りたい方は中央値を参考にすると良いでしょう。

各年代の平均貯蓄額をみると、年齢が上がるにつれて貯蓄額も増加傾向にあります。

とはいえ中央値をみると、老後生活をスタートさせている60歳代や70歳代でも210万円、500万円であり、十分な老後資金のある世帯が多いとは言えないのが現状です。

また、各年代において平均値と中央値の差が大きく、特に50歳代以降では1000万円以上もの差があります。

前述したように、平均値は極端に貯蓄額が多い人がいる場合に偏る傾向にあるため、一部のお金持ち世帯が平均値を大きく引き上げているのでしょう。

1.1 貯蓄ゼロと2000万円以上の割合

前章では、各年代において平均値と中央値に差が大きくみられました。

では、「貯蓄ゼロの世帯」と「貯蓄2000万円以上を保有する世帯」の割合はどのくらいなのでしょうか。

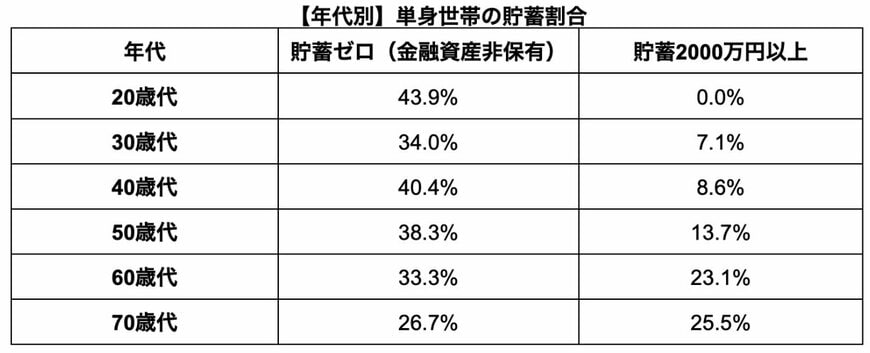

金融広報中央委員会の「家計の金融行動に関する世論調査」によると、20歳代〜70歳代のおひとりさま世帯の各貯蓄割合は下記の結果となりました。

【年代:貯蓄ゼロの割合・貯蓄2000万円以上の割合】

- 20歳代:43.9%・0.0%

- 30歳代:34.0%・7.1%

- 40歳代:40.4%・8.6%

- 50歳代:38.3%・13.7%

- 60歳代:33.3%・23.1%

- 70歳代:26.7%・25.5%

各年代において、貯蓄ゼロの割合が全体の約3〜4割程度を占めており、60歳代や70歳代においても4〜3世帯に1世帯は、貯蓄ゼロの状態で老後を送っていることがみてとれます。

また、「貯蓄ゼロの世帯」と「貯蓄2000万円以上を保有する世帯」が、全体の割合の約半数を占めていることから、貯蓄が十分な世帯と十分ではない世帯の二極化が進んでいるとうかがえます。

おひとりさまとして老後を迎える場合、運転代行や買い物代行などのサービスを利用する機会が増えるケースが多くなることが予想されます。

そのため、年金だけでは不足する生活費の補填分だけでなく、老後生活を充実させるための費用も老後までに準備しておけると良いでしょう。