人生100年時代と言われるようになった近年では、「働き方」に大きな変化が現れています。

その1つとして、数十年前までは「片働き世帯」、いわゆる専業主婦世帯が一般的でしたが、近年では「共働き世帯」のほうが一般的になりつつあります。

実際に、厚生労働省の「令和5年版厚生労働白書」によると、昭和55年(1980年)では専業主婦世帯が「1114万世帯」であるのに対し、共働き世帯は「614万世帯」でした。

しかし令和4年(2022年)にはその数が逆転し、専業主婦世帯は「539万世帯」であるのに対し、共働き世帯は「1262万世帯」となっています。

このように家計の在り方が変化しつつある現代ですが、「令和の夫婦の家計事情」はどのようになっているのでしょうか。

本記事では最新のアンケート調査結果に触れつつ、令和における「夫婦の家計事情」について詳しく紹介していきます。

1. 令和の夫婦の働き方は?6割以上の世帯が「共働き」を選択

株式会社400Fは、男女1020人を対象に「結婚と子育てに関する意識調査」を実施しています。

調査概要は下記のとおりです。

- 調査名:オカネコ 結婚と子育てに関する意識調査

- 調査方法:WEBアンケート

- 調査期間:2024年2月23日(金)~2024年2月25日(日)

- 回答者:全国の『オカネコ』ユーザー1020人

- 回答者の年齢:20歳未満0.2%、20~29歳7.4%、30~39歳17.4%、40~49歳29.9%、50~59歳28.1%、60~69歳13.2%、70歳以上3.8%

- 回答者の世帯年収:300万円未満17.2%、300万円以上400万円未満9.1%、400万円以上500万円未満12.1%、500万円以上600万円未満9.5%、600万円以上700万円未満8.3%、700万円以上800万円未満6.2%、800万円以上900万円未満6.5%、900万円以上1000万円未満4.8%、1000万円以上16.0%、分からない10.3%

- リリース公開日:2024年2月28日

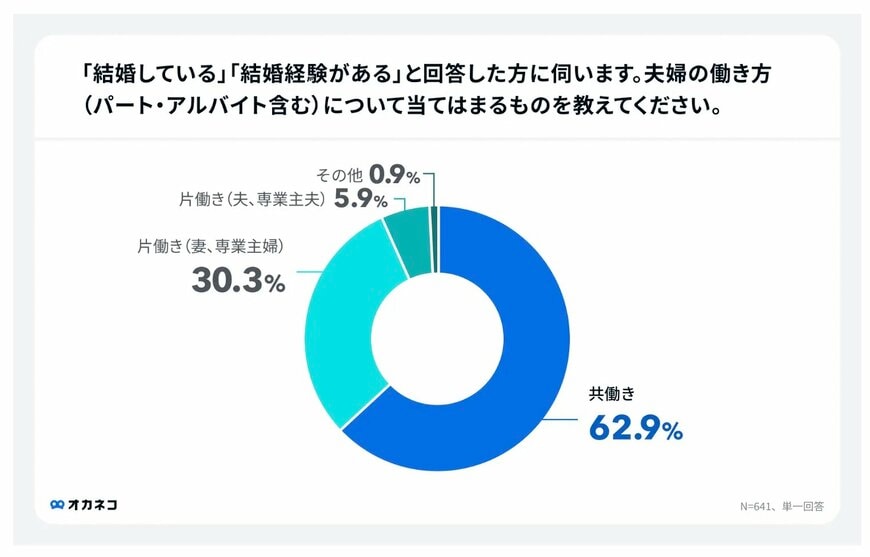

上記調査の結果、62.9%の夫婦世帯が共働きをしていると回答しました。

半数以上の世帯で「共働き」を選択しており、現代においては「共働きのほうが普通」になりつつあるのがみてとれます。

また、次いで多かったのは「片働き(妻、専業主婦)」で30.3%、次に「片働き(夫、専業主夫)」で5.9%となり、依然として「専業主夫」家庭が日本ではあまり浸透していないことがうかがえます。

1.1 財布は別?一緒?令和の夫婦のお金管理について

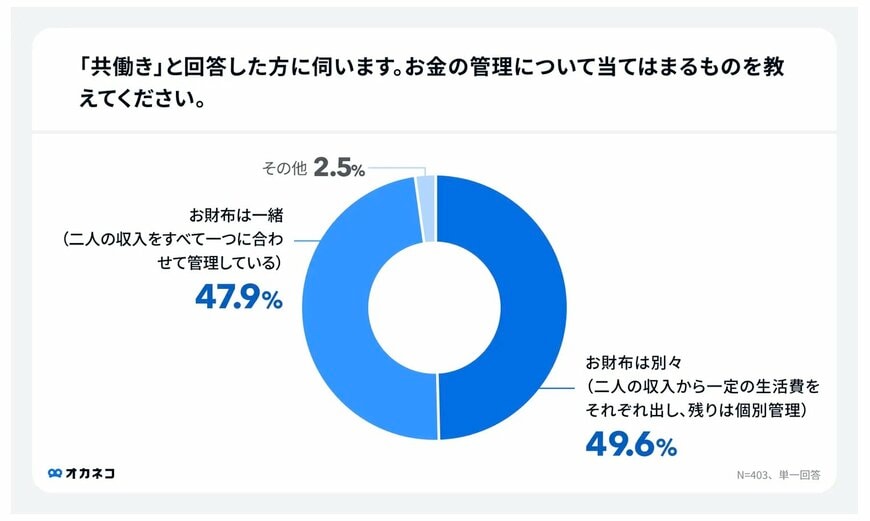

株式会社400Fの「共働き世帯における夫婦のお金の管理」についての調査では、49.6%が「お財布は別々」、47.9%が「お財布は一緒」と回答しました。

ほぼ半々の結果になりましたが、わずかに「財布は別」と回答する世帯のほうが多い傾向にあります。

財布は別々と回答した人の理由として最も多かったのが、52.5%で「夫婦の生活費の分担が明確になるため」でした。

次いで多かったのが34.0%で「個人としての貯金がしたいため」と、自立した家計管理をしたいという、共働きだからこその意向がみてとれます。

一方で「財布は一緒」と回答した人の理由として最も多かったのが、74.6%で「家計収支の管理がしやすいため」でした。

次いで多かったのは、37.3%で「無駄遣いを防ぐことができるため」となり、夫婦で協力して家計管理をしたい意向がうかがえます。

夫婦のお財布事情の選択は、それぞれの収入や金銭感覚、価値観などによって左右されます。

また、出産や子育て、転職など、ライフステージの変化にあわせて、お財布事情も変化していけると良いでしょう。

2. 共働きだと老後生活にも余裕が生まれる?

前述したように、現代では共働き世帯が増えつつありますが、片働き世帯よりも共働き世帯のほうが老後生活にも余裕が生まれるケースが多いです。

老後生活の大きな収入源は「公的年金」となりますが、公的年金には「国民年金」と「厚生年金」が存在します。

上記は2階建て構造となっており、厚生年金に加入している場合は、国民年金に「上乗せ」する形で年金を受け取れます。

国民年金のみの加入対象者は、主に自営業者や専業主婦などが該当します。

一方で厚生年金は、主に会社員や公務員が該当し、自営業者や専業主婦よりも、将来受け取れる年金額が多くなる傾向にあります。

2022年10月より、社会保険の適用拡大がされたことで、パートといった雇用形態を選択している主婦でも厚生年金保険の加入がしやすくなりました。

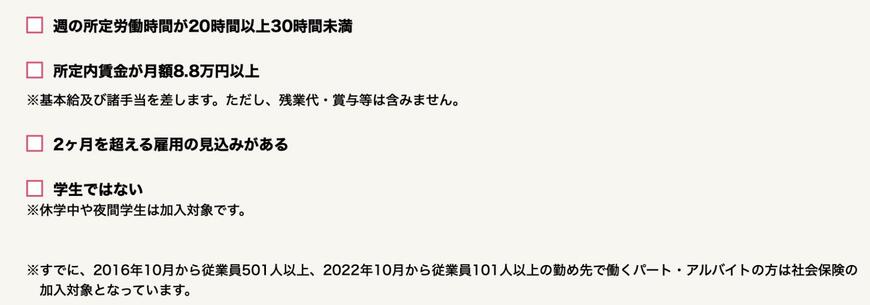

具体的には、従業員数101人以上の勤め先に属し下記に該当する場合は、厚生年金保険の加入対象です。

- 週の所定労働時間が20時間以上30時間未満

- 所定内賃金が月額8万8000円以上

- 2ヶ月を超える雇用の見込みがある

- 学生ではない(※休学中や夜間学生は加入対象)

とはいえ、厚生年金保険に加入するということは「年収の壁を超える」ということにもなります。

年収の壁を超えると、社会保険料や税金が差し引かれることになるため、現状の手取り額よりも少なくなります。

「年収の壁を考慮して国民年金加入のみにするか」「年収の壁を超えて厚生年金保険に加入するか」は慎重に検討したい課題だといえます。