2023年4月ベストセレクション

LIMOが2023年4月にお届けした記事から、人気の記事をピックアップして再掲載します。

(初掲載*2023年4月21日)

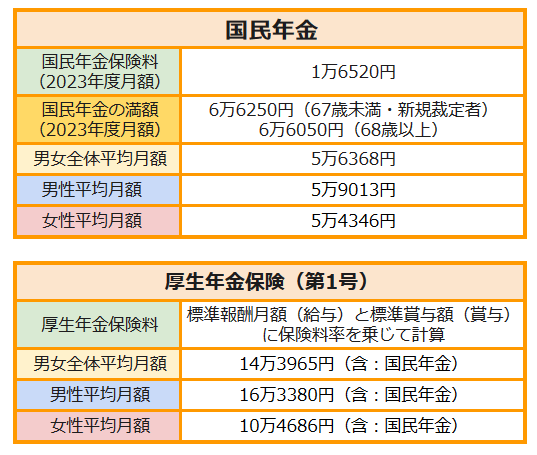

厚生労働省「令和3年度 厚生年金保険・国民年金事業の概況」によると国民年金の平均月額は5万6368円、厚生年金の平均月額は14万3965円です。

国民年金・厚生年金保険(第1号)の平均月額について

出所: 日本年金機構「国民年金保険料」、厚生労働省「令和5年度の年金額改定についてお知らせします「令和3年度 厚生年金保険・国民年金事業の概況」」をもとにLIMO編集部作成

長い老後生活を送る上で貴重な収入源となる年金。とはいえ、現職時代の収入と比べて将来に漠然とした不安を覚える方も多いでしょう。

高齢者の就業率は上昇を続けています。もちろん、働くシニアを後押しする制度の整備が進んでいることも背景として考えられるでしょう。とはいえ、やはり公的年金だけで生活を送ることが難しい世帯が多いという現実もうかがえますね。

「人生100年時代」と呼ばれる長寿時代、年金生活を支える老後資金を「自助努力」で準備する意識を高める人が増えています。

では、実際に年金生活を送る「65歳以降の無職世帯」の平均的な貯蓄はどの程度なのでしょうか。今回は、「65歳以降の無職世帯」の貯蓄額の確認や、老後資金を考えるポイントについても考察していきます。

1. 【65歳以降の無職世帯】平均的な貯蓄額とは?

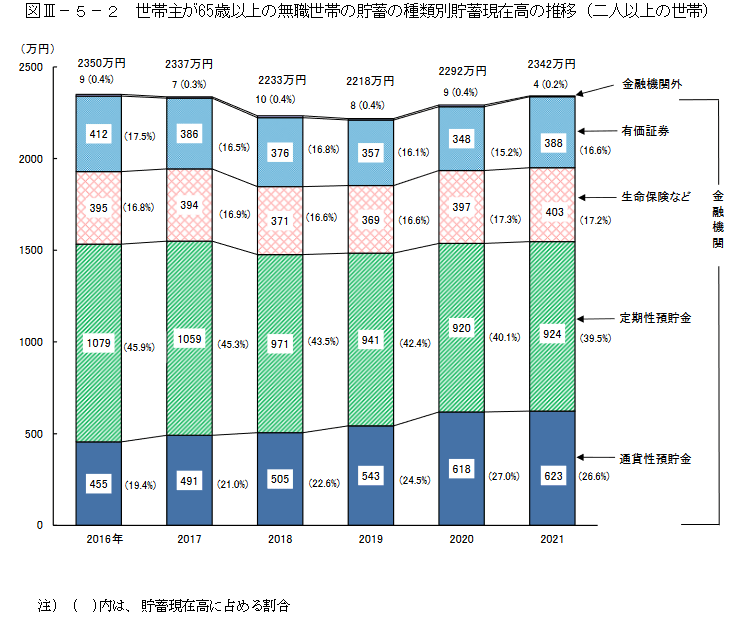

世帯主が65再以上の無職世帯の貯蓄の種類別貯蓄現在高の推移(二人以上の世帯)グラフ

出所:総務省統計局「家計調査報告(貯蓄・負債編)―2021年(令和3年)平均結果―(二人以上の世帯)」

公的年金の一般的な受給開始年齢は65歳ですね。そこで、まずは「65歳以降の無職世帯」の貯蓄額を、総務省統計局「家計調査報告(貯蓄・負債編)―2021年(令和3年)平均結果―(二人以上の世帯)」から確認していきます。

2016年以降の推移を見ると、2000万円台前半が続いており、2021年は2342万円です。つづいて、貯蓄の中身(内訳)も確認していきましょう。

1.1 【無職世帯】65歳以上の貯蓄額の内訳は?

- 通貨性預貯金:623万円(26.6%)

- 定期性預貯金:924万円(39.5%)

- 生命保険など:403万円(17.2%)

- 有価証券:388万円(16.5%)

- 金融機関外:4万円(0.2%)

最も多いのは預貯金で半分以上を占めています。その後に生命保険と有価証券と続いています。この割合も2016年から大きな変化なく推移しています。

2. 「老後2000万円問題」老後に2000万円は必要なのか?

先ほど見たとおり、65歳以上・二人以上世帯の貯蓄平均は2000万円を超えていました。

かつて話題となった「老後2000万円問題」は、平均額ではクリアしていますね。とはいえ、お金事情は人それぞれですから、「老後にいくら必要」と一括りでいうことはできないでしょう。

ここで、2019年に世間の注目を集めた「老後2000万円問題」をおさらいしておきましょう。

2.1 「老後2000万円問題」とは

「老後2000万円問題」

出所:日本年金機構「国民年金・厚生年金保険 被保険者のしおり」(令和4年4月)、厚生労働省「日本の公的年金は『2階建て』」をもとに、LIMO編集部作成

2019年、金融審議会「市場ワーキング・グループ」(第21回 厚生労働省提出資料)から端を発した「老後2000万円問題」。

ひらたくいうと、標準的な夫婦世帯が老後30年に必要な生活費は、公的年金に加えて「2000万円」という内容でした。2017年の「家計調査」の結果に基づき試算されたものです。詳しく見ていきましょう。

2.2 前提条件

高齢夫婦無職世帯(夫65歳以上、妻60歳以上の夫婦のみの無職世帯)

- 実収入(主に年金):20万9198円

- 実支出(主に食費):26万3718円

- 月々の赤字額=約5万5000円

老後必要額=5万5000円×12カ月×30年(老後30年と仮定)=1980万円≒約2000万円

このモデルケースの世帯の家計収支を見ると、その収入のほとんどを年金が占めています。食費などを差し引くと毎月5万5000円の赤字が出る計算に。

老後生活を30年間として計算すると、トータルの赤字は「約2000万円」。これが「2000万円」という金額の根拠です。これを老後資金の一つの目安として、リタイアまでの貯蓄目標額を「2000万円」と設定された世帯もあるでしょう。

ここで気になるのが「2000万円」があれば老後は安泰なのか、という点ですね。

実は、老後に多くの人が必要とする出費には、「2000万円」の算出根拠に含まれていない項目がいくつかあります。次ではこの「老後2000万円問題」の盲点とも言える部分に触れていきます。