LIMOが2023年下半期にお届けした記事から、人気の記事をピックアップして再掲載します。

(初掲載*2023年12月05日)

2023年10月24日、第8回社会保障審議会年金部会で、国民年金の保険料の支払い期間を延長すべきという意見が出ました。

現在の保険料納付期間は、20歳~60歳までの40年間ですが、5年延長し20歳~65歳の45年間にすべきというものです。

国民年金の保険料は毎年度見直しが行われますが、2023年度は月額1万6520円です。この水準で納付期間が5年も延長されれば、ひとりあたり年間約20万円、5年間で約100万円もの負担増となります。

公的年金は「現役世代から老齢年金世代への仕送り」ともいわれ、この構造自体は変わりませんが、人口動向や平均寿命などを鑑みて、細かな制度変更が適宜行われています。

いま現役世代の人たちが老齢年金を受け取る頃には、また少し状況が違っているかもしれません。

老齢年金は長い老後生活において大切な収入源の一つとなります。まだまだ先のこと、と後回しせずに、年金制度の変化や年金の給付水準をウォッチして、老後対策をしていきたいものです。

さて、本記事では、年金支給月にあわせて、現在のシニア世代の年金受給額を眺めていきます。

国民年金&厚生年金のしくみ

最初に、日本の公的年金制度について仕組みを確認しておきましょう。

日本の公的年金制度は「国民年金」と「厚生年金」の2つの制度により構成されています。

「国民年金」は、日本に住む20歳~60歳未満の全ての人が原則として加入する年金です。そして、厚生年金適用事業所に勤める一定の要件を満たす人は国民年金に上乗せする形で「厚生年金」に加入します。

このような仕組みから、日本の公的年金制度は「2階建て」といわれています。

現役時代に加入する年金の種類が「国民年金のみ」か「厚生年金にも加入している」かで、老後に受け取る年金額が大きく違ってきます。

自分がどちらに該当するのか、そしてどのような違いがあるのかを確認しておきましょう。

国民年金(基礎年金)

- 加入対象:原則、日本に住む20歳以上60歳未満の全ての人

- 保険料:全員一律(2023年度の保険料は月額1万6520円)

- 年金額:納付期間により決定(40年間全ての保険料を納めた場合に満額を受給)

なお、国民年金の第2号被保険者と第3号被保険者の国民年金保険料は、第2号被保険者が加入する厚生年金制度にて負担するため、個人で国民年金保険料を負担する必要はありません。

厚生年金

- 加入対象:厚生年金適用事業所に勤める一定要件を満たす人

- 保険料:厚生年金保険加入期間中の報酬により決定し企業と折半して負担

- 年金額:年金加入期間と標準報酬により計算し国民年金(基礎年金)に上乗せして支給

厚生年金は年金制度の2階部分に位置し、国民年金(基礎年金)に上乗せして支給となるため、一般的に年金額が国民年金より高い傾向にあります。

また、現役時代の報酬や年金加入期間が年金額に影響するため、年金額の個人差が大きいのも特徴のひとつです。

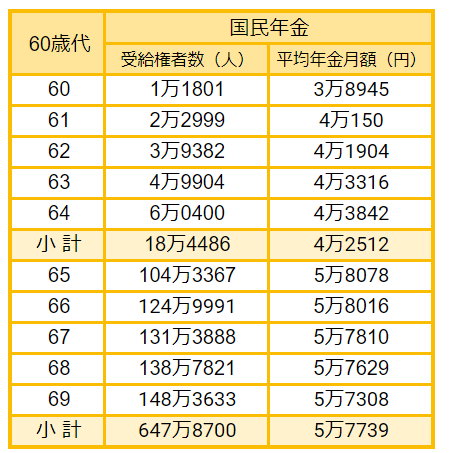

【国民年金】65歳~90歳以上の平均受給額(月額)

厚生労働省「令和3年度 厚生年金保険・国民年金事業の概況」より、65歳代~90歳以上の国民年金の平均年金月額を確認していきましょう。

65歳~69歳「国民年金」平均受給額(月額)

- 65歳:5万8078円

- 66歳:5万8016円

- 67歳:5万7810円

- 68歳:5万7629円

- 69歳:5万7308円

※現行の年金制度では、老齢年金の受給開始年齢は原則65歳以上となります。上図にある60歳~64歳未満の年金月額は、年金受給開始を早める「繰上げ受給制度」を選択した場合のものです。

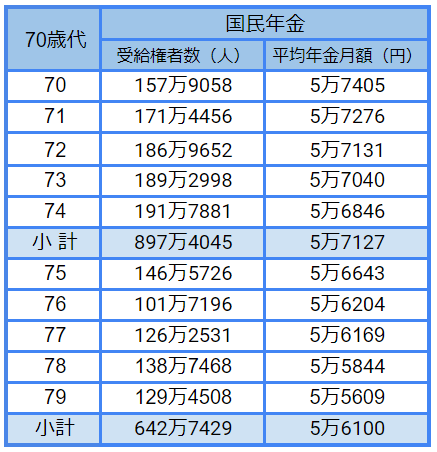

70歳~79歳「国民年金」平均受給額(月額)

- 70歳:5万7405円

- 71歳:5万7276円

- 72歳:5万7131円

- 73歳:5万7040円

- 74歳:5万6846円

- 75歳:5万6643円

- 76歳:5万6204円

- 77歳:5万6169円

- 78歳:5万5844円

- 79歳:5万5609円

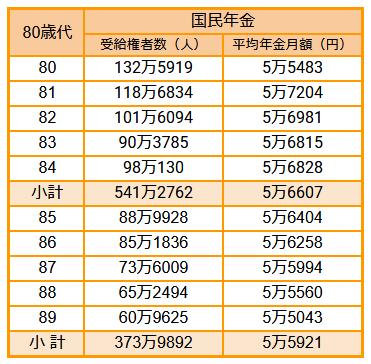

80歳~89歳「国民年金」平均受給額(月額)

- 80歳:5万5483円

- 81歳:5万7204円

- 82歳:5万6981円

- 83歳:5万6815円

- 84歳:5万6828円

- 85歳:5万6404円

- 86歳:5万6258円

- 87歳:5万5994円

- 88歳:5万5560円

- 89歳:5万5043円

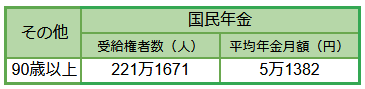

90歳以上「国民年金」平均受給額(月額)

- 90歳以上:5万1382円