老後に向けた資産形成は、年代を問わず重要なテーマとなるでしょう。

公的年金だけでカバーできない生活費は、現役時代に準備した資産で補填しなければいけません。

では、老後資金としていくら貯めるべきなのか。その答えを出すために、まずは年金受給額を知る必要があります。

しかし、「自分が国民年金なのか厚生年金なのかわからない」、「年金をいくら位もらえるのか知らない」という人も少なくありません。

そこで、本記事では2023年12月に厚生労働省から公表された「令和4年度 厚生年金保険・国民年金事業の概況」をもとに、最新の厚生年金と国民年金の受給額を確認します。公的年金の仕組みもおさらいしておきましょう。

1. 公的年金「国民年金と厚生年金」の仕組みをおさらい

まずは公的年金の仕組みをおさらいしておきます。

日本の公的年金制度は、下図のとおり「2階建て」となっています。

1.1 国民年金(1階部分:基礎年金)

- 原則、日本国内に住む20歳以上60歳未満の全員に加入義務がある

- 保険料は一律(年度ごとに見直しあり)

- 納付した期間に応じて将来もらえる年金額が決まる

1.2 厚生年金(2階部分)

- 公務員やサラリーマンなどが加入する

- 収入に応じた保険料を支払う(上限あり)

- 加入期間や納付額に応じて将来もらえる年金額が決まる

上記のとおり、原則日本国内に住む20歳以上60歳未満の全ての人が国民年金に加入し、公務員や会社員など要件を満たす人は国民年金に上乗せする形で厚生年金にも加入します。

老後は、国民年金のみ受給する人、国民年金+厚生年金を受給する人に分けられます。

2. 最新【年金一覧表】60歳~90歳以上「厚生年金」の平均年金月額はいくら?

では、今のシニアはどれくらい年金を受給しているのでしょうか。

厚生労働省から公表された「令和4年度 厚生年金保険・国民年金事業の概況」をもとに、年齢別の平均年金月額を確認しましょう。

なお、以下の厚生年金はすべて国民年金部分を含みます。

2.1 厚生年金の平均月額(60歳~69歳)

- 60歳:厚生年金9万4853円

- 61歳:厚生年金9万1675円

- 62歳:厚生年金6万1942円

- 63歳:厚生年金6万4514円

- 64歳:厚生年金7万9536円

- 65歳:厚生年金14万3504円

- 66歳:厚生年金14万6891円

- 67歳:厚生年金14万5757円

- 68歳:厚生年金14万3898円

- 69歳:厚生年金14万1881円

2.2 厚生年金の平均月額(70歳~79歳)

- 70歳:厚生年金14万1350円

- 71歳:厚生年金14万212円

- 72歳:厚生年金14万2013円

- 73歳:厚生年金14万5203円

- 74歳:厚生年金14万4865円

- 75歳:厚生年金14万4523円

- 76歳:厚生年金14万4407円

- 77歳:厚生年金14万6518円

- 78歳:厚生年金14万7166円

- 79歳:厚生年金14万8877円

2.3 厚生年金の平均月額(80歳~89歳)

- 80歳:厚生年金15万1109円

- 81歳:厚生年金15万3337円

- 82歳:厚生年金15万5885円

- 83歳:厚生年金15万7324円

- 84歳:厚生年金15万8939円

- 85歳:厚生年金15万9289円

- 86歳:厚生年金15万9900円

- 87歳:厚生年金16万732円

- 88歳:厚生年金16万535円

- 89歳:厚生年金15万9453円

2.4 厚生年金の平均月額(90歳以上)

- 90歳以上:厚生年金15万8753円

一般的な年金受給開始年齢である65歳以降をみると、年齢があがるにつれ平均月額が上がっており、平均で月額14~16万円台でした。

ただし、厚生年金は収入に応じた保険料を支払うため(上限あり)、個人差が大きいのが特徴となっています。

なお、65歳未満の厚生年金保険(第1号)の受給権者は、特別支給の老齢厚生年金の定額部分の支給開始年齢の引上げにより、主に定額部分のない、報酬比例部分のみの者となっています。

3. 最新【年金一覧表】60歳~90歳以上「国民年金」の平均年金月額はいくら?

次に国民年金についても確認していきます。

3.1 国民年金の平均月額(60歳~69歳)

- 60歳:国民年金4万2616円

- 61歳:国民年金4万420円

- 62歳:国民年金4万2513円

- 63歳:国民年金4万3711円

- 64歳:国民年金4万4352円

- 65歳:国民年金5万8070円

- 66歳:国民年金5万8012円

- 67歳:国民年金5万7924円

- 68歳:国民年金5万7722円

- 69歳:国民年金5万7515円

3.2 国民年金の平均月額(70歳~79歳)

- 70歳:国民年金5万7320円

- 71歳:国民年金5万7294円

- 72歳:国民年金5万7092円

- 73歳:国民年金5万6945円

- 74歳:国民年金5万6852円

- 75歳:国民年金5万6659円

- 76歳:国民年金5万6453円

- 77歳:国民年金5万6017円

- 78歳:国民年金5万5981円

- 79歳:国民年金5万5652円

3.3 国民年金の平均月額(80歳~89歳)

- 80歳:国民年金5万5413円

- 81歳:国民年金5万5283円

- 82歳:国民年金5万7003円

- 83歳:国民年金5万6779円

- 84歳:国民年金5万6605円

- 85歳:国民年金5万6609円

- 86歳:国民年金5万6179円

- 87歳:国民年金5万6030円

- 88歳:国民年金5万5763円

- 89歳:国民年金5万5312円

3.4 国民年金の平均月額(90歳以上)

- 90歳以上:国民年金5万1974円

国民年金についても65歳以降でみると、平均で月5万円台となりました。

たとえば夫婦であっても、夫婦ともに国民年金であれば年金月額は約11万円になります。

なお、65歳未満の国民年金の受給権者は、繰上げ支給を選択した者となっています。

4. 老齢年金の平均年金月額はいくらか

先ほど年齢別の平均年金月額をみましたが、全体の平均年金月額も確認しましょう。

4.1 厚生年金の平均年金月額

- 〈全体〉平均年金月額:14万3973円

- 〈男性〉平均年金月額:16万3875円

- 〈女性〉平均年金月額:10万4878円

※国民年金部分を含む

全体では月14万円台となりましたが、男女別に見ると約6万円の差があります。

これは女性の方が男性に比べて賃金が低いこと、育児や介護などライフイベントで働き方が変わりやすいことなどが理由と考えられます。

4.2 国民年金(老齢基礎年金)の受給額

- 〈全体〉平均年金月額:5万6316円

- 〈男性〉平均年金月額:5万8798円

- 〈女性〉平均年金月額:5万4426円

国民年金の平均月額は5万円台で男女差はありませんでした。

5. 【2024年】年金支給日カレンダー

ここまで年金の平均月額を確認してきました。では、公的年金はいつ支給されるのでしょうか。

老後生活を支える柱となる国民年金や厚生年金は、偶数月の15日が支給日となります。

15日が土日祝日の場合は、直前の平日に前倒しされます。

公的年金は2ヶ月に1度の支給となるため、支給月の前々月・前月分がまとめて振り込まれるのです。

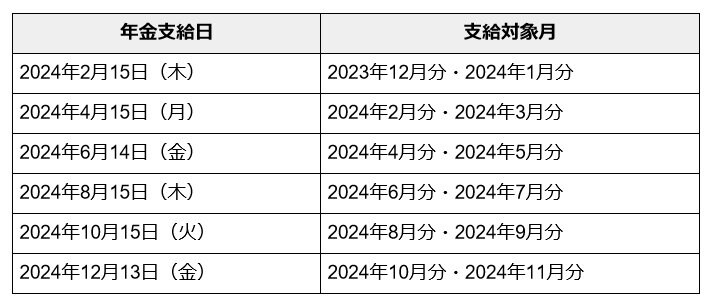

2024年の年金支給日は以下のとおりです。

- 2024年2月15日(木):2023年12月分・2024年1月分

- 2024年4月15日(月):2024年2月分・2024年3月分

- 2024年6月14日(金):2024年4月分・2024年5月分

- 2024年8月15日(木):2024年6月分・2024年7月分

- 2024年10月15日(火):2024年8月分・2024年9月分

- 2024年12月13日(金):2024年10月分・2024年11月分

現役時代の給与のように毎月振り込まれるものではないため、「2ヶ月分」として計画的に使う必要があります。

6. 老後に備えた貯蓄計画を

今回見てきたように、厚生年金と国民年金の平均年金月額は年齢によって違いが見られました。

ご自身の年金受給予定額については、ねんきん定期便やねんきんネットを確認しましょう。

公的年金だけで足りない場合には、「公的年金を増やす」「私的年金を増やす」「長く働き続ける」「貯蓄をする」「資産運用をする」などさまざまな選択肢から、老後資金対策をおこなうことが大切でしょう。

今回の統計を参考に、ご自身に合った老後資金計画を考えてみてください。