近年の物価上昇により、資産の見直しを検討される方が増えています。中でも、今年からリニューアルされた新NISA制度を活用して効率よく資産を増やしたいというお声をよく聞きます。

筆者のもとへご相談に来られる方は「周りでNISAを活用する人がいるから自分も始めたほうがいいのかと思って」という理由が大半です。

「NISA」という言葉はよく耳にする機会が増えていますが、制度の内容を正しく理解できていると自信をもって答えられる人は多くないのではないでしょうか。

今回は新NISAについて改めて理解する機会として、制度の内容や預金と比較した際のシミュレーションについて解説していきます。

1. 【新NISA】制度のポイントをおさらい

2024年1月から始動している新NISAの概要を確認しましょう。

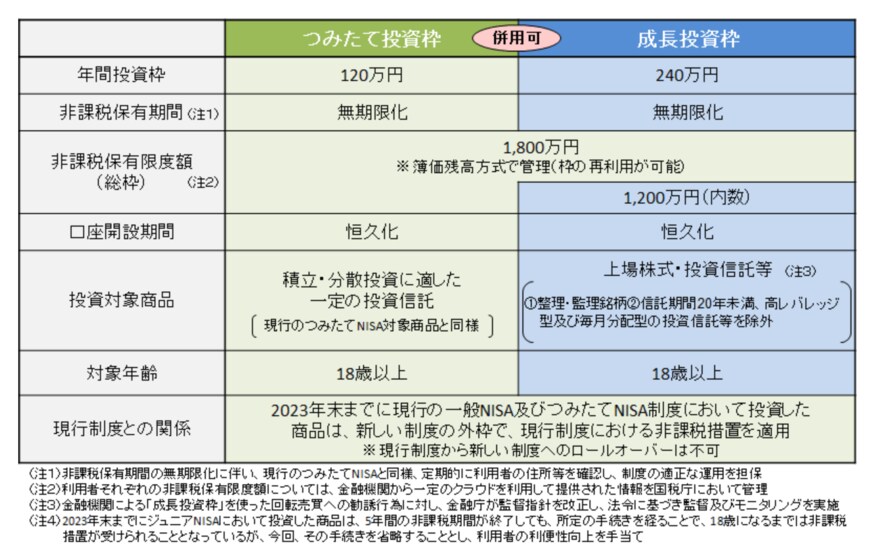

1.1 新NISA「つみたて投資枠」

- 年間投資上限額:120万円

- 非課税保有期間:無期限

- 投資対象商品:投資信託やETF

1.2 新NISA「成長投資枠」

- 年間投資上限額:240万円

- 非課税保有期間:無期限

- 投資対象商品:上場株式・投資信託など

非課税保有限度額(総枠):1800万円(うち成長投資枠1200万円)※枠の再利用が可能

上記のとおり、新NISAは「つみたて投資枠」と「成長投資枠」の2種類の枠が設けられています。

それぞれに年間投資上限額がありますが、両枠の併用が可能ですので年間で合計360万円まで投資することができます。

また、ひとりあたりの生涯投資枠は1800万円(うち成長投資枠1200万円)となりますが、売却した場合には取得価額分の枠が復活する、つまり枠の再利用が可能です。

非課税保有期間は無期限化。NISAは、資産形成においてより利用しやすい制度に生まれ変わりました。

2. 【積立預金vs積立投資】40歳から65歳まで「月3万円」でシミュレーション

40歳代。それほど老後を意識していないという人もいるかもしれません。

資産形成は「時間」を味方につけることで、経済的にも精神的にも負担を軽減できると考えられます。

1000万円貯めるとして、5年間なら年間200万円・月々約17万円を積み立てる必要があります。

10年間なら年間100万円・月々約8万3000円。20年間なら年間50万円・月々約4万2000円…というように、長い時間をかけてコツコツ積み上げていくことで、「いま」の負担が軽くなるのです。

さて、「積み立て」というと「積立預金」と「積立投資」があります。

積立預金はあらかじめ定められた利率でお金を預けるもの。預金といえば「元本保証=ノーリスク」というイメージをお持ちかもしれませんが、物価高により実質的な資産価値は下がっていくため「インフレリスク」を伴っていると考えておくと良いでしょう。

一方、積立投資は元本割れの可能性がありますが、低金利の預金では実現できないリターンが期待できる点がメリットです。

では、積立預金と積立投資では、将来どれくらい資産を増やすことができるのか。シミュレーションしてみましょう。

【シミュレーション条件】

- 積立期間:40~65歳までの25年間

- 積立額:毎月3万円

- 年利:積立預金0.01%・積立投資3%

2.1 【積立預金】シミュレーション「月3万円・年率0.01%・25年間」

- 元本:900万円

- 利息:1万1221円

- 合計:901万1221円

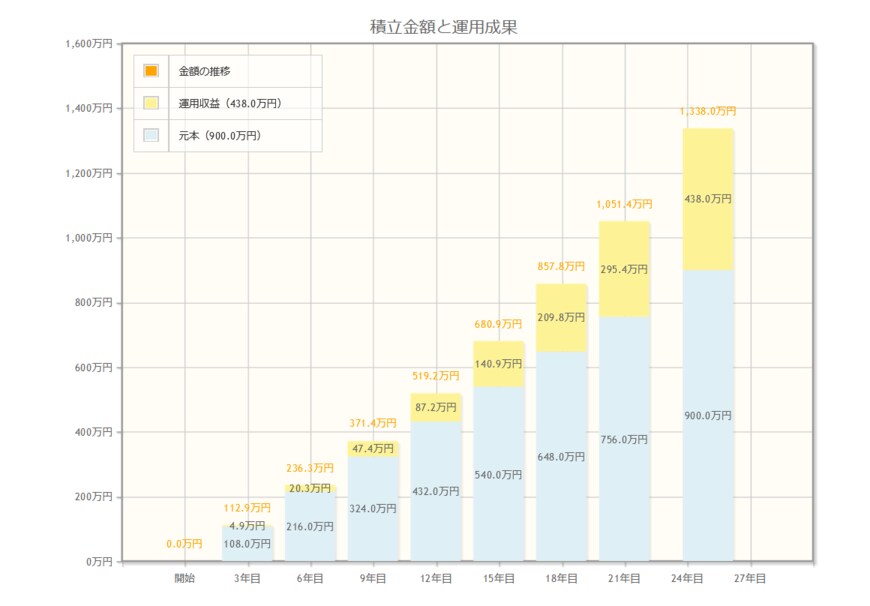

2.2 【積立投資】シミュレーション「月3万円・年利3%・25年間」

シミュレーション結果2/3

出所:金融庁「資産運用シミュレーション」

- 元本:900万円

- 利益:約438万円

- 合計:約1338万円

40歳から25年間、「月3万円」を積み立て、「年利3%」で運用できた場合、上記のとおり利益が約438万円で総額約1338万円まで膨らみます。

通常、利益438万円に対して約20%となる約88万円の税金がかかり、利益の手取り額は350万円となりますが、NISA口座を活用すれば、税金はいっさいかからず、438万円の利益をまるまる受け取ることができます。

NISA制度、そして積立投資の魅力をお伝えしてきましたが、ここでシミュレーションした年利3%はあくまでも一例です。

実際は損をする可能性もありますし、3%以上の利益を得られる可能性もあります。

どれだけ減るか、どれだけ増えるか、はやってみないと分かりません。

そのため、しっかり情報収集をして自分が納得できる金融商品を選びましょう。