3. そもそも「年利3%」以上って現実的? 過去の運用実績をチェック

今回は年利3%・5%・7%でシミュレーションしましたが、「そもそも年利3%以上で運用するのは難しいのでは?」と考える方もいるでしょう。

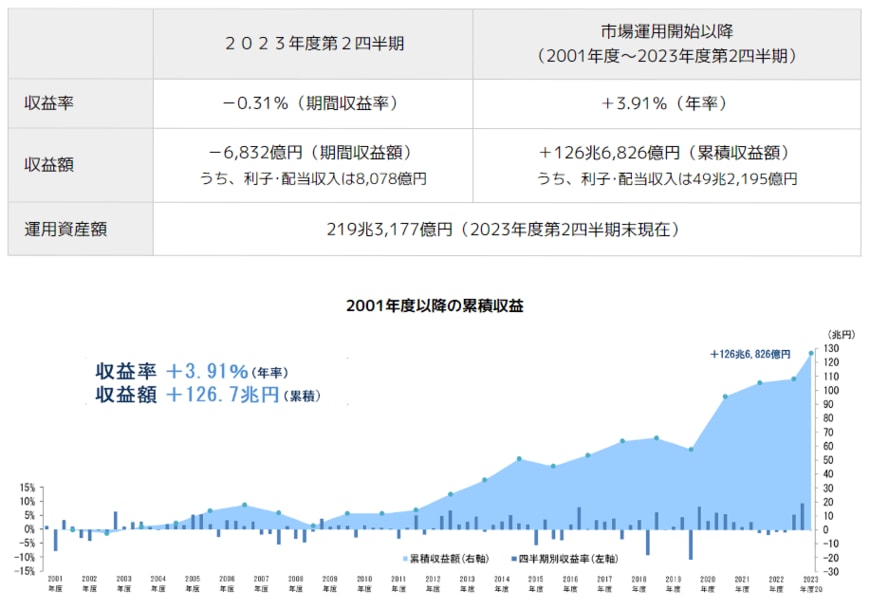

一例として、GPIF(年金積立金管理運用独立行政法人)の2001年度~2023年度第2四半期までの運用実績を見てみましょう。

およそ20年間の収益率は+3.91%となっており、20年間超の長期投資なら十分に実現可能な数値であることがうかがえます。

なお、GPIFの基本ポートフォリオ(資産構成割合)は4資産(国内債券、外国債券、国内株式、外国株式)を25%ずつとしており、状況に応じて割合を増減させています。

3.1 長期投資による主な資産の価格推移(2001年~2022年)

資産によって値動きが異なるので、投資対象とする資産によってはさらに高い成果を得られる可能性もあるでしょう。

また、金融庁の資料によると、投資期間が20年以上であれば、収益率が2~8%に収れんするとされています。

これらのデータはあくまでも過去の値動きを基にしたものであり、将来の運用結果を確約するものではありません。しかし、年利3%以上は実現不可能な数字ではないことがおわかりになったのではないでしょうか。

4. しっかりと下準備をして、投資の一歩を

もちろんどこで「新NISA」の口座を開設するのが良いという絶対の正解はありません。また、今回チェックしてきた試算結果も、あくまでシミュレーションです。

しかし、現代の預金金利では足踏みしていてもお金が増えないのも事実。私が日々、お客様からの相談を受ける中で、投資に対して足踏みする原因は「不明点がある」「わからない」という気持ちが大きいように感じます。

「新NISA」はあくまで金融制度の1つ。正しい知識を身につけ、投資の1歩を踏み出してみてはいかがでしょうか。

参考資料

山本 大樹