税金を払うこと前提の投資計画を

前回の記事では、不動産投資にかかわる税金がいかに多いかをお話ししました。その中でも一番大事な税金が保有期間中に毎年かかってくる「所得税」です。

この所得税をよく理解していないと、想定外の高額の税金に苦労する可能性もありますので注意が必要です。

その反面、個人名義で物件を購入した初年度は、購入経費が多く不動産所得が赤字になることで給与所得等と相殺(損益通算)されて所得税が還付されることがあります。

いわゆる「所得税還付」と言われているもので、不動産業者からの営業トークで聞いたことがある方もいるのではないでしょうか。

今回はこの「所得税還付」でサラリーマン大家さんが気を付けなければならない落とし穴についてお話します。

所得税はどうして還付されるの?

そもそも所得税の還付とは、言葉の通り納めた所得税が戻ってくることを指します。

サラリーマン等で給与収入だけの方であれば、毎年の年末調整で生命保険や住宅ローンの明細などを出すと、いつもの給料にプラスされてくる金額がまさに還付された所得税です。

サラリーマン等の場合、毎月、給料の額面に応じて自動的に所得税が差し引かれているのですが(源泉徴収といいます)、これはその人がどんな生命保険に加入しているかや、住宅ローンがあるといった個人的な事情は考慮していません。

それを年末調整(確定申告)のときに提出する生命保険の控除証明書等によって、その人の正しい所得税の金額を算出する仕組みとなっているため、もともと差し引かれていた所得税よりも実際の税金が少ない場合に、所得税が還付されるのです。

個人名義で不動産投資を行う場合、サラリーマンとしての給与所得と不動産所得を合算して税金が計算されるため、たとえば物件を購入した初年度は、購入経費が多く不動産所得が赤字になり、給与所得と相殺されることによって給料から源泉徴収された税金が戻ってくるのです。

高収入・高税率の方で還付される税金も多くなるという場合などは、還付された税金を運営経費や別の投資に充てる等の使い方ができるようにもなります。

赤字なのに還付ができない場合もある?

ただし、不動産所得が赤字になったからといってその全部が給与所得と相殺されるわけではありません。

不動産所得が赤字となった場合の損益通算のルールとして、「土地等を取得するために要した負債の利子に相当する部分の金額」は赤字の額として認められないというものがあります。

通常は全額経費となる借入金の利子ですが、不動産所得を計算した結果赤字となった場合のみ、この利子のうち土地の部分に相当する金額が持ち戻されてしまうのです。

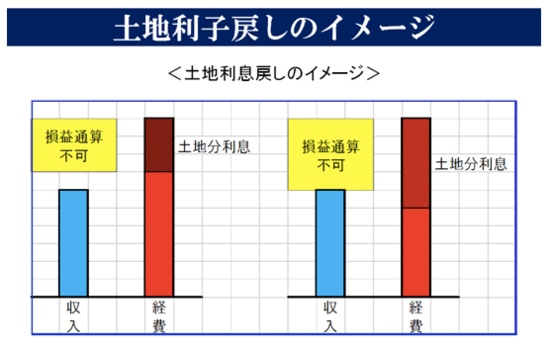

下記の図と簡単に数字を使って説明します。

【左側の図】

収入:500万円

経費:800万円(借入金利子300万円の内、土地に相当する部分が200万円)

不動産所得:500万円(収入)- 800万円(経費)=▲300万円

給与所得と相殺(損益通算)できる額

▲300万円+200万円(土地利子額)=▲100万円

【右側の図】

収入:500万円

経費:800万円(借入金利子500万円の内、土地に相当する部分が400万円)

不動産所得:500万円(収入)- 800万円(経費)=▲300万円

給与所得と相殺(損益通算)できる額

▲300万円+400万円(土地利子額)≠ 0円

※土地利子額の方が多い場合は0円までしか持ち戻されません。

この土地利子額は、売買価格の中の「土地価額」によって決まります。単純に「購入初年度だから不動産所得で大赤字! 多くの還付がもらえる!」と思っていると、実際に還付される税金が少なく当てが外れるということもあります。

また、このルールを税理士でも見逃してしまうこともあり、逆に税金を過少に申告することで後で税務署からペナルティを受ける可能性もありますのでご注意ください。

余談ですが、このルールがなかった時代は、物件を買えば買うだけ給与所得と相殺できたために高収入の方がこぞって物件を購入し、税金の還付を受けていました。結果、課税の不公平感や地価の急激な上昇(いわゆる不動産バブル)が問題視されてできたルールだそうです。

ちなみにこのルールは、個人名義で所有する場合のみ適用され、法人名義で所有する場合には関係ありません。

不動産投資の税金はコントロールできる?

所得税還付で税金が戻ってくるのならば、とてもありがたいものですよね。サラリーマン大家さんはぜひ、購入時の土地建物比率から土地利子を計算し、不動産所得の赤字から損益通算がいくらできるか確認してみてくださいね。

不動産投資自体は出口が見える、戦略的な事業です。投資家の皆さんに知識と考える力を持っていただければ、世の中の悪徳業者は減り、皆さんも利益を得ることができると確信しています。

そうした基本的な不動産事業の知識と市況をお伝えするオンラインセミナー、「首都圏不動産投資」実践会 を提供しています。ご興味お持ちの方は、ご覧いただければと思います。

以上、村上俊介でした。