一昔前は年金受給開始されるのは60歳からが一般的でしたが、段階的に65歳へと引き上げられました。

それに伴い定年も伸び、65歳まで働く方も多いようです。定年を迎えて第一線を引退される人もいる中で、毎月の生活費を捻出するため働き続ける選択をする人も少なくありません。

実際に、株式会社パーソル総合研究所が2023年11月に公開した「働く1万人の就業・成長定点調査」によると、71歳以降も働きたい60~64歳就業者は回答者全体の20%弱、65~69歳就業者で約40%でした。

近年の社会情勢の変化によりシニアの就業率は大きく高まっている現況が伺えます。

そこで気になるのが、老後の収入の柱といえる年金は将来いくらもらえるのかという点。また、65歳以上シニア世代の平均的な貯蓄額はどのぐらいなのでしょうか。

今回は65歳以上の無職夫婦世帯に焦点を当てて、貯蓄額や年金額など平均的なお金事情を見ていきたいと思います。

1. 【65歳以上・無職夫婦世帯】貯蓄額の平均はいくら?

まずは、世帯主が65歳以上世帯の貯蓄事情を見ていきます。総務省統計局「家計調査報告(貯蓄・負債編)-2022年(令和4年)平均結果-(二人以上の世帯)」によると、平均額と中央値は次のとおりになりました。

- 平均額:2414万円

- 中央値:1677万円

平均値と中央値(値を小さい順に並べたときに真ん中にくる数値)に乖離があることから、貯蓄のある世帯とない世帯で二極化があると予想されます。

65歳以上世帯全体の、貯蓄現在高の分布を確認しましょう。

1.1 【65歳以上】二人以上世帯の貯蓄額一覧表(平均・中央値)

- 100万円未満:7.8%

- 100~200万円未満:3.4%

- 200~300万円未満:3.2%

- 300~400万円未満:3.5%

- 400~500万円未満:3.3%

- 500~600万円未満:3.5%

- 600~700万円未満:2.8%

- 700~800万円未満:2.6%

- 800~900万円未満:3.4%

- 900~2000万円未満:2.4%

- 1000~1200万円未満:6.1%

- 1200~1400万円未満:4.4%

- 1400~1600万円未満:3.7%

- 1600~1800万円未満:4.2%

- 1800~2000万円未満:3.2%

- 2000~2500万円未満:8.3%

- 2500~3000万円未満:6.3%

- 3000~4000万円未満:10.0%

- 4000万円以上:17.9%

貯蓄500万円未満が約2割。まとまった老後資金が準備できなかった世帯が5世帯に1世帯いることがわかります。

では、65歳以上の夫婦のうち、無職世帯の平均貯蓄額はどうなるでしょうか。

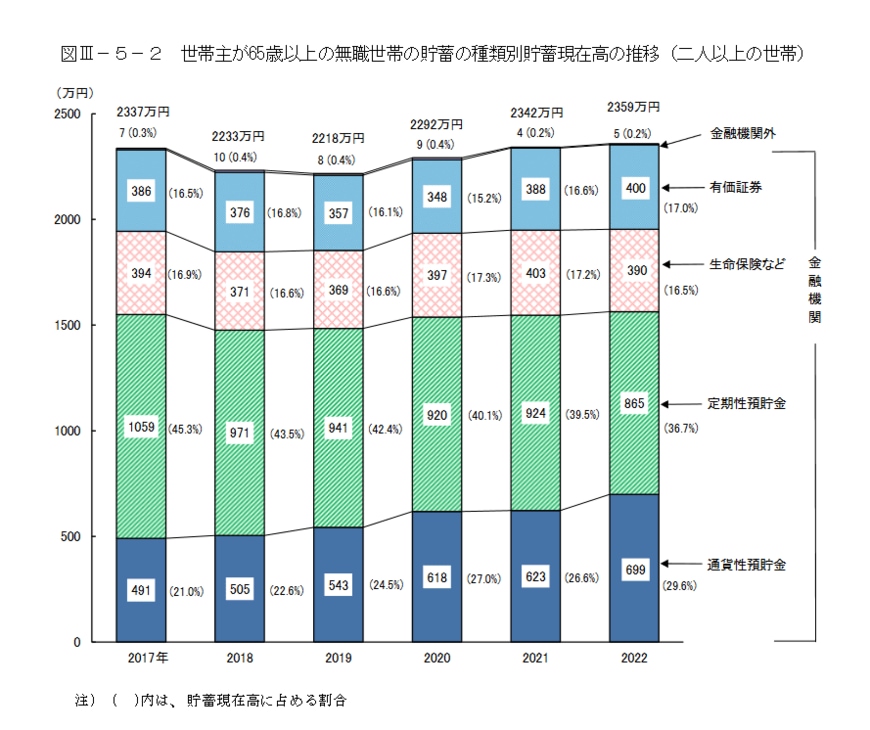

1.2 【65歳以上・無職夫婦世帯】貯蓄現在高の推移

【65歳以上・無職夫婦世帯】種類別・貯蓄現在高の推移(棒グラフ)1/4

65歳以上の無職世帯に限定すると、貯蓄の平均額は2359万円でした。

こちらの項目には中央値の表記がありませんが、平均値が下がったことを見ると、中央値はこれよりも下がる可能性があります。

無職世帯では貯蓄を切り崩す世帯も少なくないため、貯蓄事情はさらに厳しいと言えるでしょう。

2. 【65歳以上・無職夫婦世帯】年金収入で暮らせる?公的年金の平均受給額をチェック

ここで「貯蓄がなくても、年金という収入があるから暮らせる」と考えた方がいるかも知れません。たしかに現役を引退すれば、あとは年金で暮らすというイメージがあるものです。

今回は、厚生労働省年金局「令和4年度 厚生年金保険・国民年金事業の概況」を参考に受給額を確認していきます。

2.1 国民年金(老齢基礎年金)平均受給月額

- 〈全体〉平均年金月額:5万6316円

- 〈男性〉平均年金月額:5万8798円

- 〈女性〉平均年金月額:5万4426円

2.2 厚生年金の平均受給月額

- 〈全体〉平均年金月額:14万3973円

- 〈男性〉平均年金月額:16万3875円

- 〈女性〉平均年金月額:10万4878円

※国民年金部分を含む

厚生年金の平均は14万3973円ですが、男女でも差があるのが特徴です。

男女別の平均額を参考にすれば、自営業の夫婦は11万3224円、会社員の夫婦は26万8753円となります。

ただし、一律の保険料が設けられている国民年金と異なり、厚生年金は現役時代の働き方や収入に応じた保険料を支払います。また、加入期間によっても年金額が変化します。

それぞれのワークライフバランスや収入によって実際の年金額は変わるため、夫婦の年金見込額を「ねんきんネット」や「ねんきん定期便」などで確認することが大切だといえるでしょう。

その上で「夫婦で年金15万円なので厳しい」「夫婦で年金26万円になるので大丈夫そう」のように、それぞれでシミュレーションすることが必要です。

2.3 【2024度】国民年金・厚生年金の受給額モデル:2.7%増額、ただし実質的には目減り

年金額は毎年度改定されます。前述の2024年度の年金額例を見てみましょう。

【2024(令和6)年度の年金額例:月額(前年度比)】

-

国民年金(満額):6万8000円(+1750円)

※昭和31年4月1日以前生まれの方は月額6万7808円(+1758円) -

厚生年金※:23万483円(+6001円)

※平均的な収入(平均標準報酬(賞与含む月額換算)43万9000円)で40年間就業した場合、受け取り始める「老齢厚生年金と2人分の老齢基礎年金(満額)」。

ちなみに厚生年金は「会社員の夫と専業主婦の妻」というモデル夫婦で試算されています。「ひとり分」として計算すると、厚生年金は月16万2483円(国民年金を含む)となりました。

昨年に比べて2.7%引き上げられて2年連続の増額となりましたが、年金額の伸びを抑える「マクロ経済スライド」によって、実質的な価値は目減りするとされています。