働きながら年金を受け取るとき、年金の一部または全額が支給停止になる場合があります。

支給停止が始まる基準となる金額を「支給停止調整額」といいますが、2024年4月よりその額が50万円に引き上げられます。

本記事では、2024年度の支給停止調整額について解説します。

これからのシニアの働き方についても紹介しますので、老後の生活設計をするときの参考にしてください。

1. 定年後も働く人が増えている

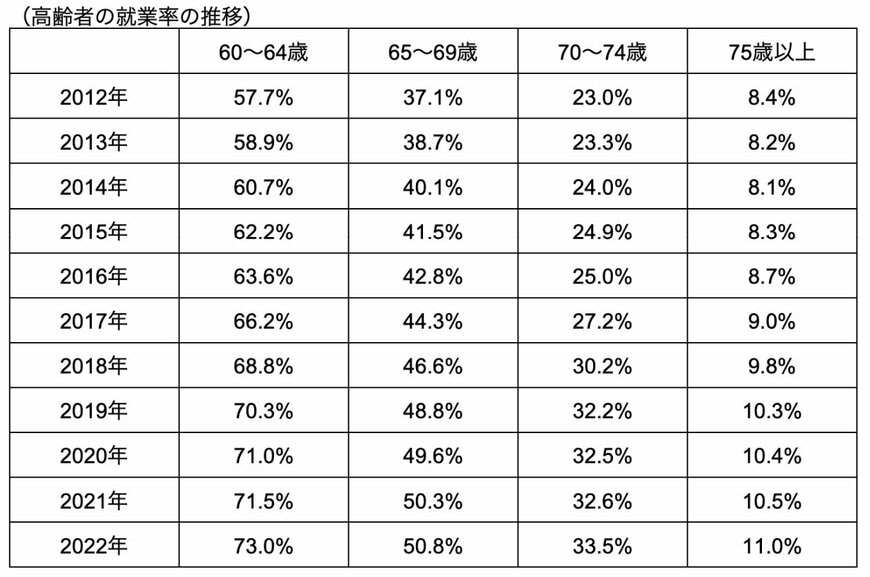

内閣府の「令和5年版高齢社会白書」によると、65歳から69歳の人の就業率は2022年度時点で50.8%です。

定年を65歳とすると70歳未満の約半分の人が、定年後も仕事を続けていることになります。

また、70歳から74歳の人についてもおよそ3人に1人が仕事をしており、高齢者の就業率は年々上昇しています。

2. 在職老齢年金制度と支給停止調整額の改定

高齢者の就業率の高まりとともに、年金をもらいながら仕事を続ける人も増えることが予想されます。

そこで気になるのが、在職老齢年金による年金の支給停止です。

在職老齢年金の仕組みと2024年度の改定について解説します。

2.1 在職老齢年金とは

在職老齢年金とは、働きながら年金を受け取る場合、年金の支給額を減額(支給停止)する仕組みのことです。

2024年3月まで年金が減額されるのは次に該当するケースです。

- 基本月額と総報酬月額の合計額が48万を超える

基本月額とは、老齢厚生年金の報酬比例部分(加算を除く年金)の月額です。

総報酬月額相当額とは、その月の標準報酬月額と直近1年間の標準賞与額の1/12を合計した金額です。

少しわかりにくいですが、年収1000万円以内の人なら、年収を12か月で割って概算できます。

年金の支給停止の基準となる金額(2023年度は48万円)を「支給停止調整額」といい、年金額の改定と併せて毎年改定(前年と同じケースもある)されます。

在職老齢年金によって減額される金額(支給停止額という)は、次の通り計算します。

- 1か月の支給停止額=(基本月額+総報酬月額相当額-48万円)÷2

老齢厚生年金の報酬比例部分の年額が120万円(基本月額10万円)、標準報酬月額が36万円で年1回の賞与が120万円(総報酬月額相当額は46万円=36万円+120万円÷12か月)の場合、支給停止額は次の通りです。

- 1か月の支給停止額=(10万円+46万円-48万円)÷2=4万円

上記ケースでは、年金は1か月あたり4万円減額されることになります。

2.2 2024年度の支給停止調整額が引き上げ

2024年度の年金額は、物価の上昇率などにより前年度から2.7%引き上げられます。

同時に、在職老齢年金の支給停止調整額も48万円から50万円に引き上げられます。

前述のケースで支給停止額を計算すると次の通りです。

- 1か月の支給停止額=(10万円+46万円-50万円)÷2=3万円

基本月額や総報酬月額相当額が同じ場合、2024年4月より支給停止額は1万円少なくなります。