40歳代になると、老後の生活を意識しだす人も多いです。

では、会社を辞めて老後生活をスタートする人も多い65歳までに「2000万円」を用意することは可能なのでしょうか。

本記事では、年収500万円の40歳代会社員が65歳までに2000万円を用意するために必要な毎月の貯蓄額をシミュレーションします。

年収500万円を稼ぐ人の割合や手取り額も紹介するので、ぜひ参考にしてみてください。

1. 年収500万円の会社員はどのくらいいるのか

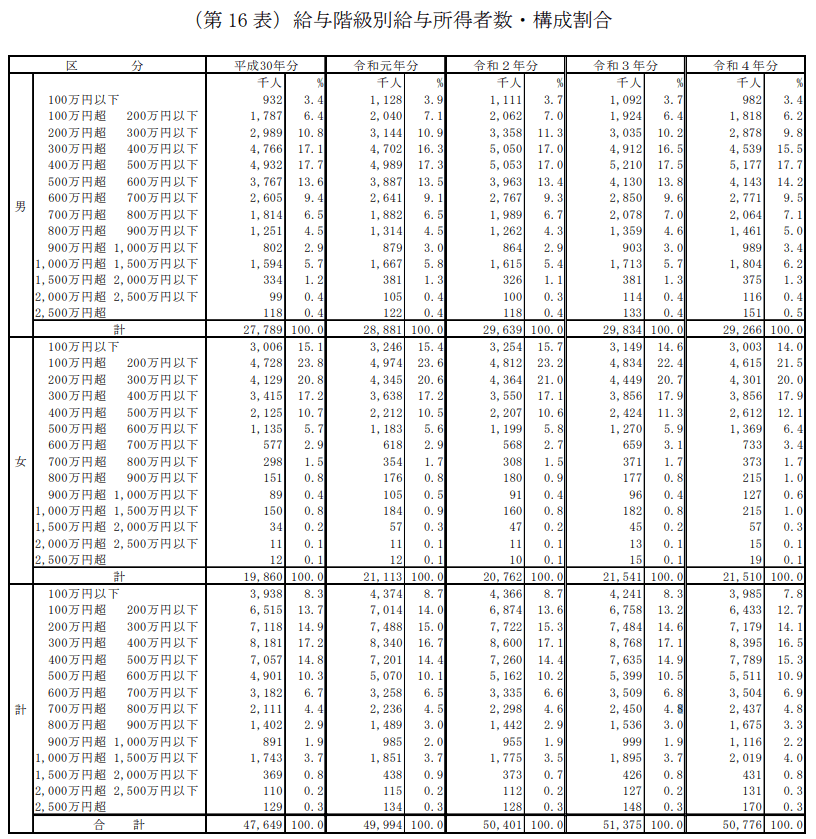

まずは、年収500万円以上稼ぐ会社員がどれくらいいるのかをシミュレーションしてみましょう。国税庁長官官房企画課「令和4年分民間給与実態統計調査」によると、給与所得者の給与分布は以下のとおりです。

1.1 給与所得者の年収分布

年収:割合

- 100万円以下:7.8%

- 100万円超200万円以下:12.7%

- 200万円超300万円以下:14.1%

- 300万円超400万円以下:16.5%

- 400万円超500万円以下:15.3%

- 500万円超600万円以下:10.9%

- 600万円超700万円以下:6.9%

- 700万円超800万円以下:4.8%

- 800万円超900万円以下:3.3%

- 900万円超1000万円以下:2.2%

- 1000万円超1500万円以下:4.0%

- 1500万円超2000万円以下:0.8%

- 2000万円超2500万円以下:0.3%

- 2500万円超:0.3%

年収500万円を超える給与所得者の割合は33.3%です。約3人に1人のため、年収500万円は比較的高収入といえるでしょう。

2. 年収500万円会社員の手取りはいくらか

年収500万円は高収入ですが、500万円全額を受け取れるわけではありません。税金や社会保険料を差し引いた後の手取り金額が自由に使えるお金となります。

以下の条件で、年収500万円の会社員の手取りをシミュレーションしてみましょう。

- 東京都勤務の40歳会社員

- 年収500万円(月給30万円×12ヶ月+ボーナス70万円×2回)

- 既婚(配偶者は専業主婦(夫))

- 住まいは埼玉県(住宅ローン残高なし)

- 生命保険料控除や医療費控除・寄付金控除の適用なし

シミュレーションの結果は以下のとおりです。

シミュレーション結果2/3

出所:筆者作成

2.1 40歳年収500万円の会社員の手取り

- 健康保険料(介護保険料含む):29万7000円

1万7730円(月給分)×12ヶ月+4万1961円(ボーナス分)×2ヶ月分

- 厚生年金保険料:44万8000円

2万7450円(月給分)×12ヶ月+5万9475円(ボーナス分)×2ヶ月分

- 雇用保険料:3万円

500万円×0.6%

- 所得税:9万8000円

(500万円(額面年収)ー48万円(基礎控除)ー144万円(給与所得控除)ー77万5032円(社会保険料控除)ー38万円(配偶者控除))×5%+2021円(復興特別所得税)

- 住民税:20万7000円

(500万円(額面年収)ー43万円(基礎控除)ー144万円(給与所得控除)ー77万5032円(社会保険料控除ー33万円(配偶者控除))×10%+5000円(均等割)

- 手取り:391万9000円

500万円ー29万7000円(健康保険料)ー44万8000円(厚生年金保険料)ー3万円(雇用保険料)ー9万8000円(所得税)ー20万7000円(住民税)

*各数値の計算で四捨五入をおこなっているため、計算式と計算結果が一致していません。

手取りは391万9000円で、額面年収500万円に対する手取り率は78.4%となります。また、税金・社会保険料のなかでもっとも高いのは厚生年金保険料です。

手取りが少ない原因は「税金」と思っている人も多いですが、実際には厚生年金保険料や健康保険料などの社会保険料の占める割合が多くなっています。