2024年1月からの新NISA開始を受けて、積立投資を始める方が増えています。

一方で、投資を「博打・ギャンブル」のように考えている方も少なくありません。

また、積立投資を続けられるか不安な方もいます。

今回の記事では、積立投資を続けるためのポイントやギャンブルとは異なると考える理由を紹介します。

1. 新NISA「つみたて投資枠」では月10万円の積立投資まで非課税適用

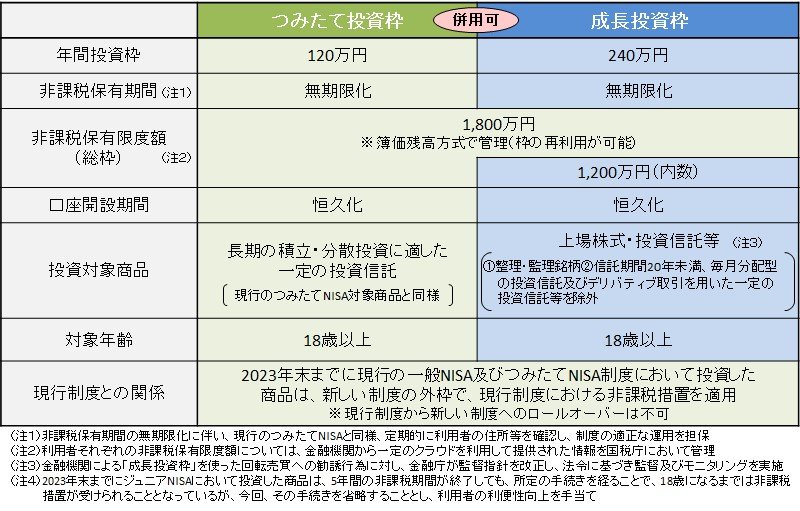

2024年から始まった新NISAの仕組みは下図のとおりです。

仮に積立投資を「つみたて投資枠」で進める場合、年間の投資枠は120万円です。

「つみたて投資枠」の枠のなかで毎月均等に投資する場合、最大月10万円までの積立投資に対して非課税が適用されます。

ただし、積立投資に回せる金額は、各世帯の収支状況によって変わってきます。

あくまで月10万円は最大額の目安と捉えて、自分の状況に即した金額で投資を進めるのがよいでしょう。

2. 積立投資に強い「メンタル」が必要な理由

シミュレーション上では、続けるだけで資産が増えて一見魅力的な「積立投資」ですが、実際には長期で続けるのは容易ではありません。

積立投資に強いメンタルが必要な理由は次の通りです。

- 含み損での損切り・含み益での利益確定を我慢できない

- 値が動いたときに投資を継続するのに躊躇してしまう

- 収支状況が変わって積立額を拠出するのが不安になる

積立投資では、当面の間定額で定期的に投資を継続しなければなりません。

しかし含み損が出てくると、それ以上の損失を避けるために損切りしてしまう方が多くいます。

逆に、含み益が出たときに利益確定してしまうケースもあるでしょう。

また、価格が上昇したときに「割高なのでは」と考えて投資を手控えた結果、当初目標どおりの積立が実現しない方もいます。

収支状況が変わって余裕がなくなったときに、投資額を減らして支出に充てようとする方も少なくありません。

以上のようなパターンに陥らず、市場が変動するなかでも投資を継続するためには、強い精神力をもって投資に取り組む必要があります。

3. 積立投資を続けるうえでのポイント

投資に強いメンタルが必要な要因をふまえて、長期で積立投資を継続するためのポイントをまとめました。

- 心配性ならむやみに相場を見ない

- 高リスクな投資は控える

- 多額を投資しようとせず、余裕を持った金額で取り組む

長期投資の場合、デイトレーダーのように相場を頻繁にチェックする必要はありません。

リーマンショックのような歴史的な変動局面ならともかく、普段のちょっとした値動きを追わなくても問題はありません。

不安になるくらいなら、口座情報を見る頻度を減らすのが一案です。

また、大きな損益を目の当たりにするがゆえに、損切りや利益確定をしたくなります。

そもそも投資する商品のリスクを抑えれば、値動きを過度に気にせずに済むでしょう。

個別株よりリスク分散効果のある投資信託を選ぶのも一案です。

そのなかでも、債券や株などさまざまな資産に投資するバランス型ファンドを選択するのがよいでしょう。

最後に、無理に多額の積立を設定せず、余裕のある金額で取り組むのもポイントとなります。

家計状況の変化を完全に読み切るのは難しいものです。

もし、現在投資できる額いっぱいまで設定してしまうと、長期的に継続できないリスクが高くなります。

少々家計の収支が悪化しても無理なく継続できる程度に、保守的な金額で投資を続けましょう。