3. 年金受給額はいくら?厚生年金と国民年金の平均支給額とは

実際に支給されている年金額は、どれほど個人差があるものなのでしょうか。

最後に、厚生労働省年金局の「令和4年度 厚生年金保険・国民年金事業の概況」から厚生年金と国民年金の全体・男女別の平均月額を見ていきます。

3.1 厚生年金の受給額

- 男女全体平均月額:14万3973円

- 男性平均月額:16万3875円

- 女性平均月額:10万4878円

3.2 厚生年金の個人差

- 1万円未満:6万1358人

- 1万円以上~2万円未満:1万5728人

- 2万円以上~3万円未満:5万4921人

- 3万円以上~4万円未満:9万5172人

- 4万円以上~5万円未満:10万2402人

- 5万円以上~6万円未満:15万2773人

- 6万円以上~7万円未満:41万1749人

- 7万円以上~8万円未満:68万7473人

- 8万円以上~9万円未満:92万8511人

- 9万円以上~10万円未満:112万3972人

- 10万円以上~11万円未満:112万7493人

- 11万円以上~12万円未満:103万4254人

- 12万円以上~13万円未満:94万5662人

- 13万円以上~14万円未満:92万5503人

- 14万円以上~15万円未満:95万3156人

- 15万円以上~16万円未満:99万4044人

- 16万円以上~17万円未満:104万730人

- 17万円以上~18万円未満:105万8410人

- 18万円以上~19万円未満:101万554人

- 19万円以上~20万円未満:90万9998人

- 20万円以上~21万円未満:75万9086人

- 21万円以上~22万円未満:56万9206人

- 22万円以上~23万円未満:38万3582人

- 23万円以上~24万円未満:25万3529人

- 24万円以上~25万円未満:16万6281人

- 25万円以上~26万円未満:10万2291人

- 26万円以上~27万円未満:5万9766人

- 27万円以上~28万円未満:3万3463人

- 28万円以上~29万円未満:1万5793人

- 29万円以上~30万円未満:7351人

- 30万円以上~:1万2490人

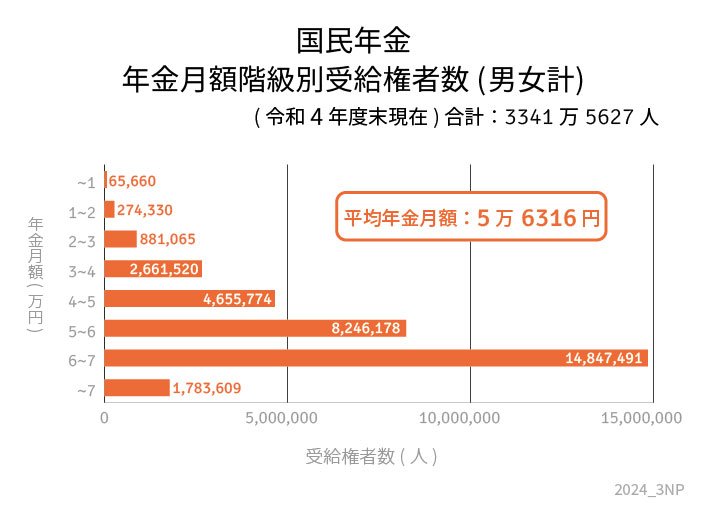

3.3 国民年金の受給額

- 男女全体平均月額:5万6316円

- 男性平均月額:5万8798円

- 女性平均月額:5万4426円

3.4 国民年金の個人差

- 1万円未満:6万5660人

- 1万円以上~2万円未満:27万4330人

- 2万円以上~3万円未満:88万1065人

- 3万円以上~4万円未満:266万1520人

- 4万円以上~5万円未満:465万5774人

- 5万円以上~6万円未満:824万6178人

- 6万円以上~7万円未満:1484万7491人

- 7万円以上~:178万3609人

特に厚生年金は、現役時代の加入期間や年収によって受け取れる受給額が変動するため、個人差や男女差が大きくなる傾向にあります。

国民年金は、保険料が一律であるため個人差や男女差があまりありませんが、満額でも月額6万円台です。老後の備えとして十分とは言い切れないでしょう。

やはり、それぞれの年金額について見込額を知ることで、老後の備えを正しく始めることが大切だといえます。

4. 年金以外の老後対策も考える

2024年度の年金額の例は2.7%の増額となりました。

このように、年金額は毎年改定されるものです。物価や現役世代の賃金に左右されるため、年金見込額も定期的に確認できると安心でしょう。

ご自身の将来受け取れる年金額と老後の生活費をシミュレーションしてみて「足りない」と感じた場合は、年金以外にも貯蓄や資産運用などで老後対策を進める必要があります。

貯蓄でも運用でも、とれる期間が長いほど有利になります。早めに備えを始めておきましょう。

参考資料

- 厚生労働省「令和6年度の年金額改定についてお知らせします」

- 厚生労働省年金局「令和4年度 厚生年金保険・国民年金事業の概況」

- 日本年金機構「「ねんきんネット」の登録方法」

- 日本年金機構「大切なお知らせ、「ねんきん定期便」をお届けしています」

太田 彩子