3. 【大学生の親世代の貯蓄額】50歳代の貯蓄額の中央値は300万円台だった

大学生の子どもをもつ親の年代は50歳代前後がボリューム層になります。

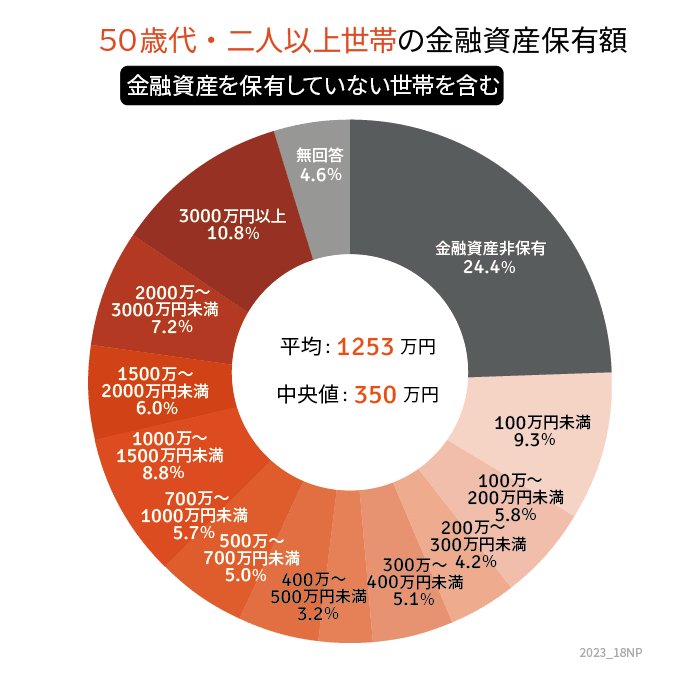

そこでここでは、金融広報中央委員会の資料をもとに、50歳代(二人以上世帯)の貯蓄額をみていきます。

- 金融資産非保有:24.4%

- 100万円未満:9.3%

- 100~200万円未満:5.8%

- 200~300万円未満:4.2%

- 300~400万円未満:5.1%

- 400~500万円未満:3.2%

- 500~700万円未満:5.0%

- 700~1000万円未満:5.7%

- 1000~1500万円未満:8.8%

- 1500~2000万円未満:6.0%

- 2000~3000万円未満:7.2%

- 3000万円以上:10.8%

【図表5】によると平均貯蓄額は1253万円と高く、50歳代の多くがある程度の貯蓄があるようにみえます。貯蓄額が1000万円以上の世帯についても3割を超えています。

一方、現実により近いといわれる中央値は350万円。金融資産非保有は24.4%、100万円未満が9.3%となっており、3割以上の世帯が貯蓄額が100万円に満たない状況です。

つまり、世帯間における貯蓄額が二極化しているといえるでしょう。

50歳代には大学の学費をすでに払い終えている夫婦も含まれますので、【図表5】は子どもの進学費用を差し引いた貯蓄額という見方もできるかもしれません。

しかし、同調査における40歳代(二人以上世帯)の貯蓄額は平均が825万円、中央値が250万円となっており、50歳代よりも少なくなっています。

子どもが1人しかおらず、かつ自宅通学の国立大学であれば親が進学費用を全てカバーできる世帯はそこそこあるものの、私立大学の学費全額や子どもの下宿先での生活費までも負担するのは難しいという世帯が多いといえます。

4. 大学生の子どもへの援助は進学費用総額の半分程度が目安?

一昔前であれば、高校卒業と同時に就職する人、女性を中心に短大進学者も多く、親への負担が少ない進路を選択しやすい傾向にありました。

しかし、現代では4年制大学への進学がメジャーといえるかもません。

大学進学にかかる費用を親がどこまで負担するべきかについては、各家庭の経済状況や在住エリアなどにも関係するため一概にはいえません。

ただし、本記事で紹介した調査結果などをもとに考えてみると、大学卒業までにかかる費用の半分程度を親が負担しているケースが多いといえます。

また、下宿の場合は大学の学費のみを親が負担し、家賃や生活費は奨学金とアルバイトで補うという方法もあります。

多くの大学生にとってアルバイトは自身の学生生活を維持するにあたっての重要な収入源です。大学生にとってアルバイトは社会経験やお小遣い稼ぎではなく、本人の「学生生活の持続」にかかわるものといえます。

参考資料

西田 梨紗