厚生労働省は、2024年度の公的年金の支給額を2023年度と比較して、2.7%引き上げると発表。

物価や賃金の伸びを反映された結果、2年連続の増額となりました。

現在は65歳から公的年金を受け取り、老後生活をスタートされている方が多いと思いますが、現役世代の方の中には本当に老後資金は足りるのかと不安に思われている方も多いのではないでしょうか。

今回は、老後の家計収支の現状を確認したうえで、夫婦2人「貯蓄2000万円・年金20万円」の場合の老後生活をシミュレーションしていきたいと思います。

実際、どのような老後生活を送ることができるのでしょうか。

1. シニア夫婦2人世帯、老後に必要な「消費支出」はいくら?

老後に貯蓄が必要となる大きな理由は、老後の収入源となる「年金」だけで生活をまかなうのが難しいため。

反対に、年金だけで老後生活を送ることができれば、少ない貯蓄でも過ごすことが可能です。

では、65歳以上の夫婦2人のみの世帯における、家計収支はどのようになっているのでしょうか。

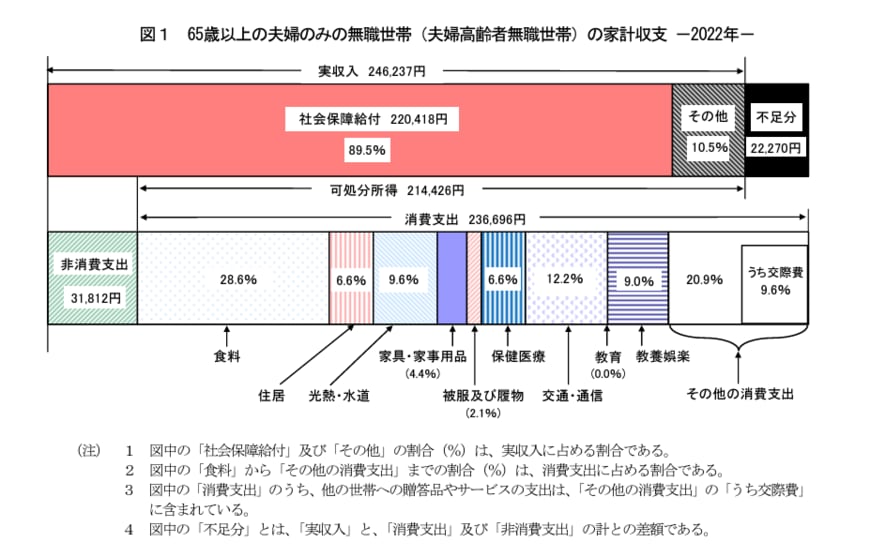

総務省の「家計調査報告 家計収支編 2022年(令和4年)平均結果の概要」によると、65歳以上の夫婦のみの無職世帯の家計収支は下記のとおりです。

約21万円の可処分所得に対し、消費支出が約23万円。不足分として毎月2万円の赤字が出ていることがわかります。

「可処分所得」とは収入のうち税金や社会保険料を除いた所得であり、手取り収入のことを指します。

今回のシミュレーションで試算する「年金20万円」が額面の金額(実収入)の場合は、ここからさらに2万〜3万円ほどの税金・社会保険料が天引きされる可能性があります。

年金20万円が手取り収入であっても、平均的な消費支出の中で生活する場合は毎月約3万円前後の赤字になることが想定されます。

つまり、「額面の収入20万円」「手取り収入20万円」どちらのケースであっても、毎月貯蓄から赤字分を補填する必要が出てくるとうかがえます。