2. 年金20万円の場合「貯蓄2000万円」で老後生活は足りる?

前章では、年金20万円で平均的な消費支出の中で生活する場合は、毎月数万円の赤字になると説明しました。

赤字になった分は、貯蓄から補填する必要が出てきますが、貯蓄2000万円で足りるのでしょうか。

2.1 【手取り収入】20万円の場合

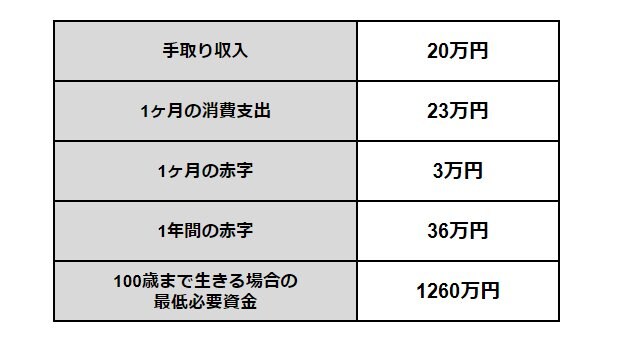

【手取り収入】20万円の場合、貯蓄2000万円で不足分をまかなえるのか?

出所:シミュレーションをもとにLIMO編集部作成

仮に、「手取り収入20万円」で「1ヶ月の消費支出が23万円」だった場合、1年間の赤字分は36万円。100歳まで生きるとすれば、1260万円の補填で生活をしていけます。

その間に突発的な病気やけが、家の修繕が必要になったとしても、残りの貯蓄でなんとか生活していける可能性はあるといえるでしょう。

つづいて「額面の収入が20万円」のケース、つまり、税金や社会保険料が差し引かれて「手取り収入が17万円」だった場合を想定してみます。

2.2 【額面の収入】20万円の場合

【額面の収入】20万円の場合、貯蓄2000万円で不足分をまかなえるのか?

出所:シミュレーションをもとにLIMO編集部作成

上記の条件で「1ヶ月の消費支出が23万円」だった場合、1年間の赤字は72万円となり、100歳までに2520万円を補填する必要が出てきます。

この場合、約27年で2000万円を生活費だけで使い果たしてしまうだけでなく、入院費や修繕費といった大きな出費をカバーするのも少々難しいとうかがえます。

3. 「貯蓄2000万円」で安泰な老後生活を送っていけるのか

前章のシミュレーションはあくまで単純計算によるものですが、年金20万円が「額面か」「手取りか」によって、貯蓄2000万円で安泰な老後生活が送れるかが変わることがわかりました。

しかし、年金額が20万円より少なくても貯蓄2000万円で十分に生活していくこともできます。

たとえば、年金の手取り収入が17万円だったとしても、1ヶ月の消費支出が20万円だった場合、1年間の赤字は36万円となります。

つまり、年金の手取り収入が少なくても、その分生活費を抑えた生活をすれば、65歳以降も働かずに年金と貯蓄だけで生活していける可能性が高まります。

また、収入が多く生活支出が極端に少ない場合は、生きている間に貯蓄が使いきれないといったケースも発生するかもしれません。

話題となった「老後2000万円問題」のように2000万円を貯めたとしても、ライフスタイルによっては資金が足りなくなる可能性も考えられます。必ずしも安泰であるというわけではないとわかるでしょう。

老後もゆとりある生活を求めるのであれば早めの対策が有効になってきます。今一度、ご自身が受け取れる年金額を確認して、老後生活をシミュレーションしておけると良いでしょう。

参考資料

西村 翼