3. 住民税非課税世帯の優遇措置4選

住民税非課税世帯の支援策として「給付金支給」が目立ちますが、実は給付金以外にも住民税非課税世帯を対象とした優遇措置は存在します。

本章では、住民税非課税世帯が対象の給付金以外の「優遇措置」を4つ紹介していきます。

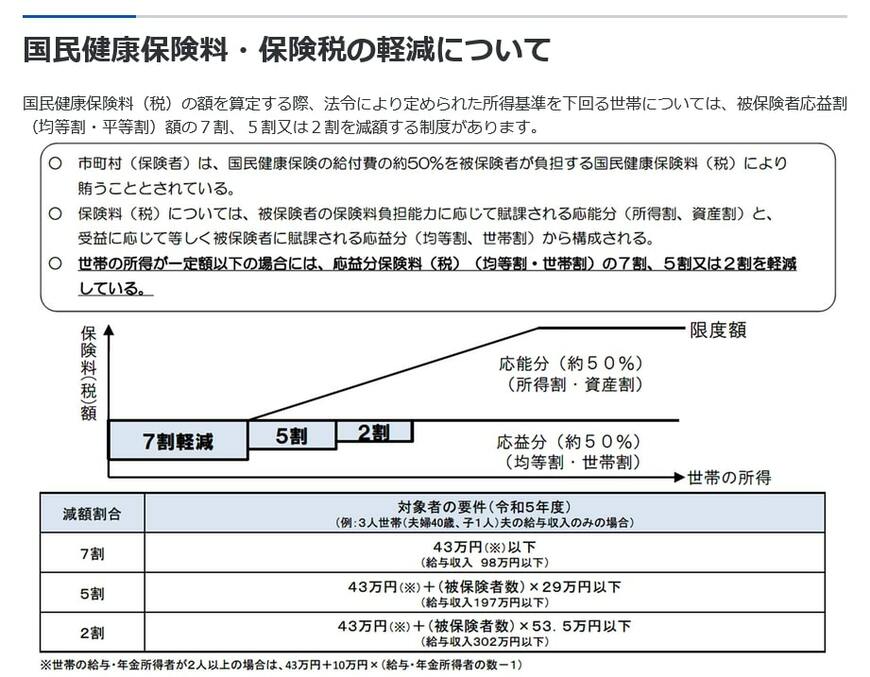

3.1 国民健康保険料・介護保険料の負担軽減

住民税非課税世帯の場合、一定の基準を満たしたうえで申請をすることで国民健康保険料・介護保険料の減額措置を受けられます。

また、災害やその他特別の事情によって国民健康保険料を納めることが困難な場合は、減免や納付猶予を受けられるケースもあります。

自治体によって詳しい要件は異なるため、お住まいの市町村役所の担当課に問い合わせをしてみてください。

3.2 国民年金保険料の負担軽減

住民税非課税世帯の場合、国民健康保険料・介護保険料の負担軽減以外に、申請をすることで「国民年金保険料」の減額や免除も受けられます。

所得に応じて「全額免除、4分の3免除、半額免除、4分の1免除」と区分が分かれており、こちらも地域によって要件が異なります。

なお、国民年金保険料の免除を受ける場合、将来受け取れる年金額が満額受給者よりも少なくなるため、生活に余裕が出てきた際には追納することをおすすめします。

3.3 幼児保育料の無償化

現在どの世帯においても3歳から5歳の子ども保育料が無償化とされていますが、住民税非課税世帯の場合は、さらに「0歳から2歳まで」の子どもの保育料が無償となっています。

幼稚園や保育所以外にも、認定こども園や地域型保育も無償化の対象となるため、子どもを持つ世帯にとっては嬉しい優遇措置といえます。

3.4 高等教育修学の支援

経済的な理由で大学等に進学することが困難な場合、「高等教育の修学支援制度」の利用が可能です。

対象世帯は「住民税非課税世帯またはそれに準ずる世帯」であり、学ぶ意欲がある学生となっています。

支援内容として「授業料・入学金減免」と「給付型奨学金の受給」の2つがあり、最大で数百万円の支援をしてもらえることから、行きたい学校へ進学しやすくなります。

4. 給付金の申請手続きを忘れないようにしよう

本記事では、住民税非課税世帯の要件や年収目安について紹介していきました。

住民税非課税世帯を対象とした支援策や優遇措置は、多くの場合申請が必要になります。

すでに準備が進められている「7万円・10万円給付金」においても、世帯によっては申請が必要になるため、該当する世帯はお住まいの自治体ホームページを確認しておけると良いでしょう。

参考資料

- 衆議院議員 岸田文雄「第212回国会における岸田内閣総理大臣所信表明演説」

- 総務省「鈴木総務大臣閣議後記者会見の概要」

- 財務省「住民税について教えてください。所得税とはどう違うのですか?そもそも国税と地方税の違いはなんですか?」

- 東京都主税局「6 個人住民税の非課税」

- 日本年金機構「国民年金保険料の免除制度・納付猶予制度」

- 厚生労働省「国民健康保険の保険料・保険税について」

- 厚生労働省「介護保険の1号保険料の低所得者軽減強化」

- 内閣府「幼児教育・保育の無償化に関する説明資料」

- 内閣府「幼児教育・保育の無償化概要」

- 文部科学省「高等教育の修学支援新制度について」

和田 直子