3. 「国民年金(基礎年金)のみ」では月額平均でいくらか

先ほどの厚生年金は国民年金を含む平均月額でした。

では、1階部分の「国民年金部分だけ」の平均月額はいくらでしょうか。

3.1 国民年金(老齢基礎年金)の受給額

〈全体〉平均年金月額:5万6316円

- 〈男性〉平均年金月額:5万8798円

- 〈女性〉平均年金月額:5万4426円

3.2 【国民年金】受給額ごとの人数(1万円刻み)

- 1万円未満:6万5660人

- 1万円以上~2万円未満:27万4330人

- 2万円以上~3万円未満:88万1065人

- 3万円以上~4万円未満:266万1520人

- 4万円以上~5万円未満:465万5774人

- 5万円以上~6万円未満:824万6178人

- 6万円以上~7万円未満:1484万7491人

- 7万円以上~:178万3609人

国民年金のみでは5万6316円となりました。

厚生年金に比べると、国民年金のみで老後生活するのは難しいでしょう。

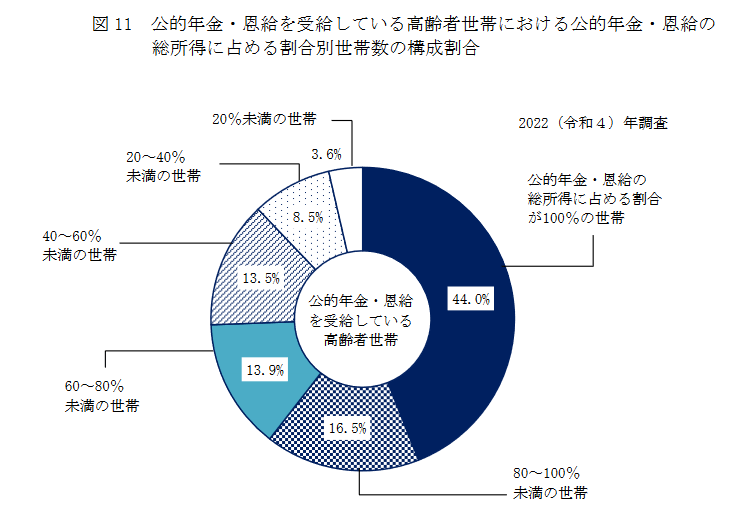

4. 「年金だけで生活できている」世帯は44%

ここまで、厚生年金と国民年金の年金月額を確認しました。

長い老後生活を年金収入だけでやりくりするのは難しいと感じた方は少なくないでしょう。

厚生労働省が公表している「2022(令和4)年 国民生活基礎調査の概況」によると、年金を受給している高齢者世帯のうち、年金だけで生活できている世帯は44%でした。

残りの56%、つまり2世帯に1世帯が「年金だけで生活できていない」ということになります。

年金収入だけではカバーできない支出は、私的年金や貯蓄の取り崩しなどから補填するのが一般的です。

これらの資金は、一朝一夕で作れるものではありません。現役時代の早いうちから、コツコツと老後資金を確保していけると良いでしょう。

5. 老後資金対策はねんきん定期便やねんきんネットの確認から

今回は平均受給額について確認しましたが、1万円刻みの受給権者数をみてもわかる通り、年金受給額については個人差が大きいものです。

老後資金対策は、「老後の柱」である年金受給額を確認することが第一歩。

ご自身の受給予定額については、「ねんきん定期便」や「ねんきんネット」で確認しましょう。

年金の受給予定額を確認した後は、老後に向けて以下のような対策を検討しましょう。

- 公的年金を増やす方法を考える

- 私的年金を準備する

- 預貯金を貯める

- 資産運用をする

2024年には新NISAがスタートしましたが、現代は昔に比べて資産運用もはじめやすくなっています。

公的年金や私的年金だけでなく、貯蓄や資産運用までさまざまな選択肢を考え、ご自身に合った老後対策を検討しましょう。

参考資料

- 厚生労働省年金局「令和4年度 厚生年金保険・国民年金事業の概況」

- 日本年金機構「大切なお知らせ、「ねんきん定期便」をお届けしています」

- 日本年金機構「ねんきんネット」

- 厚生労働省「2022(令和4)年 国民生活基礎調査の概況」

和田 直子