インフレリスクに備えて、新NISAで資産運用を始める世帯も多いです。

ただし、仕事を辞めて年金だけで暮らしている場合、リスクを取って今から資産運用を始めるべきか悩む人もいるのではないでしょうか。

そこで本記事では、月20万円の年金を受け取る夫婦世帯が「貯蓄2000万円」の一部をインフレリスクに備えてNISAで資産運用するべきかについて解説します。

年金受給額が決まる仕組みや投資のリスク、老後に向けて用意するべき金額について紹介するので、ぜひ参考にしてみてください。

1. 年金受給額はインフレ率などを考慮して変動する

まずは年金の受給額が決まる仕組みを理解しましょう。

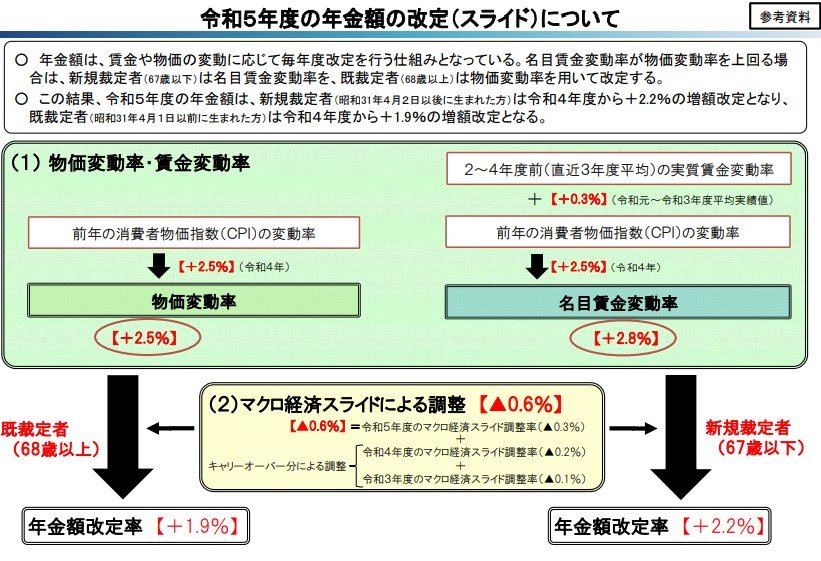

実は、年金額は毎年改定がおこなわれています。物価変動率や賃金変動率などに応じて調整がおこなわれ、毎年の受給額が決まる仕組みです。

ただし、マクロ経済スライドという仕組みによりインフレ率に対して受給額の増額率は少なくなります。

たまにインフレが起こっても年金額はまったく変わらず生活が苦しくなると思っている人もいますが、ある程度は年金額もインフレに応じて増額することを覚えておきましょう。

ただし、インフレに比べて増額率は少ないため、インフレリスクに備えたい場合は資産運用でお金を増やすことを検討したほうがいいでしょう。

2. 新NISAでの資産運用にはリスクもある

インフレリスクに備えるための手段として、新NISAでの資産運用が考えられます。

資産運用でインフレ率を上回る運用がおこなえれば、インフレでも資産が目減りすることはありません。ただし、新NISAでの資産運用は「投資」です。投資は運用成績によって元本割れを起こす可能性もゼロではありません。

米国の代表的な指標である「S&P500」に連動するETFの過去の値動きを見てみると、長期的には価格はかなり上昇しています。一方で、短期的には価格が下落している場面も多いです。

例えば、2020年に発生した新型コロナウイルスの感染拡大時には価格が大きく下落しています。

そのため、老後資金を新NISAで運用する際には特に慎重な決定が重要です。すべての資金を一括で投資に回して、その直後に暴落してしまうとかなり大きな損失を受けてしまいます。

銀行預金で安定的に運用する資金と新NISAでの投資に回す資金を決めて運用しましょう。また、新NISAで運用する場合は一括ではなくタイミングをずらして投資することがおすすめです。