新NISAがスタートして1か月が過ぎました。お客様からのご相談内容も「新NISA」に関する話題で持ちきりです。

ここまでNISA熱が高まると、自分もとりあえず始めたほうが良いのでは?と思いつつ、なかなか一歩が踏み出せない方も多いのではないでしょうか。

投資・運用はリスクがつきものです。特徴やメリットデメリットを理解したうえで自分に合った手段かどうか、この機会に考えてみましょう。

今回は新NISAと40歳からの積立投資のシミュレーションを解説していきます。

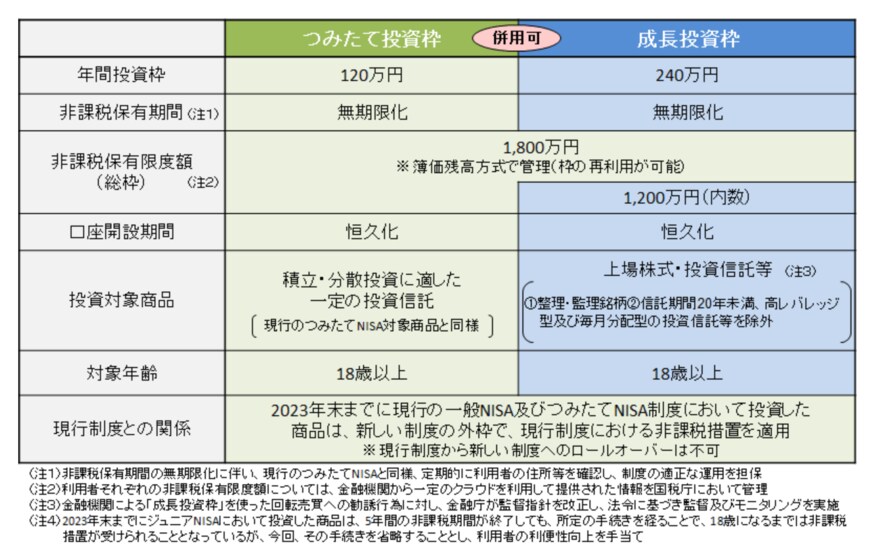

1. 【新NISA】いよいよスタートした新制度。年間投資枠はいくらまで?

2024年1月から始動している新NISAの概要を確認しましょう。

1.1 新NISA「成長投資枠」

- 年間投資上限額:240万円

- 非課税保有期間:無期限

- 投資対象商品:上場株式・投資信託など

1.2 新NISA「つみたて投資枠」

- 年間投資上限額:120万円

- 非課税保有期間:無期限

- 投資対象商品:投資信託やETF

非課税保有限度額(総枠):1800万円(うち成長投資枠1200万円)※枠の再利用が可能

従来のつみたてNISAが「つみたて投資枠」、一般NISAが「成長投資枠」となり、新NISAでは両枠の併用が可能となります。

また、年間投資上限額は成長投資枠で240万円、つみたて投資枠で120万円へ拡大。

他にも非課税保有期間が無期限になるなど、長期的な資産形成が可能になります。

2. 【新NISA】40歳から65歳まで「月3万円」積立預金と積立投資ではいくら差がでますか?

40歳代に突入し、老後対策への意識が高まってきたという方は少なくないでしょう。

しかし、40歳代といえば、住宅ローンや教育費などにお金がかかる時期でもあります。

老後のためにまとまった貯蓄をするのは簡単ではありません。

それでも安心して老後を迎えるために、備えをしておきたいですよね。毎月一定額をコツコツ積み上げていけると良いでしょう。

積立となれば、積立預金と積立投資があります。積立預金はあらかじめ定められた利率でお金を預けるもの。元本が保証されているものの、近年、0.1%に満たない低金利となっています。

一方、積立投資はリスクを伴うものの、リターンが期待できる点がメリットとなります。

では、積立預金と積立投資では、将来どれくらい資産を増やすことができるのか。シミュレーションしてみましょう。

【シミュレーション条件】

積立期間:40~65歳までの25年間

積立額:毎月3万円

年利:積立預金0.01%・積立投資3%

2.1 積立預金「月3万円・年率0.01%・25年間」

- 元本:900万円

- 利息:1万1221円

- 合計:901万1221円

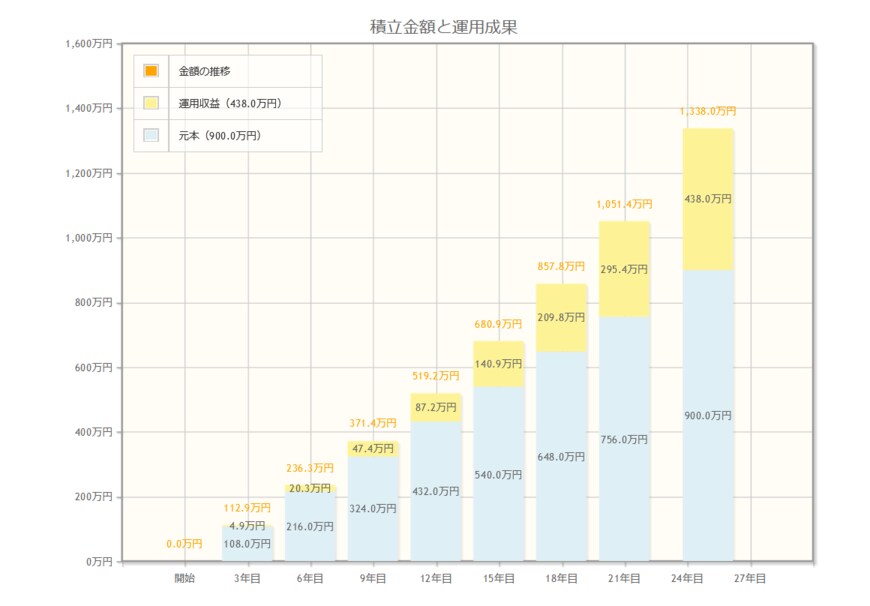

2.2 新NISAシミュレーション「月3万円・年利3%・25年間」

2/3

出所:金融庁「資産運用シミュレーション」

- 元本:900万円

- 利益:約438万円

- 合計:約1338万円

たとえば月3万円を「年利3%」で40歳代から25年間積立投資を行った場合、総額で約1338万円となります。

元本は900万円ですから、利益は約438万円です。

なお、通常は利益438万円に対して約20%となる約88万円の税金がかかるため、利益の手取り額は350万円となってしまいます。

しかし、新NISAであれば非課税ですので438万円をまるまる受け取ることができるのです。

NISA制度のメリットの大きさをあらためて感じますね。

ただし、投資にはリスクがつきもの。

また運用成果も後にならなければわかりません。ここでシミュレーションした年利3%はあくまでも一例です。

実際は損をする可能性もありますし、3%以上の利益を得られる可能性もあります。

結果は未来に確定します。

不確実であり、元本割れの可能性があるものですので、しっかり情報収集をして自身で納得できる金融商品を選ぶ必要があるでしょう。