2. インフレリスクに備えるには「新NISAで積立投資」が候補の1つ

新NISAを活用するといっても、投資対象商品は数多くあり、投資方法もさまざまです。

国内株式や米国株式などの個別銘柄に投資して短期的に利益を狙うのも1つですが、投資の知識や経験、トレードテクニックなどが必要となるため、投資初心者にとってはハードルが高い方法と言えるでしょう。

投資初心者がリスクを抑えつつインフレに備えるには、「長期・積立・分散」を意識した積立投資が候補の1つとなります。

長期間の積立投資ならリスクを抑えて運用することができ、比較的安定したリターンが期待できます。教育費や老後資金の準備など、将来に向けて備えておきたい方にも向いている方法です。

2.1 積立投資をするなら20年以上が良い?

積み立てを始める年齢にもよりますが、可能であれば20年以上を目安に積み立てるほうが安定したリターンを得やすくなります。

金融庁の資料を基に、長期投資の運用成果を見てみましょう。

この図表のデータは、1989年以降、毎月一定の金額で積立投資を行った場合の収益率を表したものです。

積立期間が5年間の場合、最大12~14%の収益率となるケースもありますが、元本割れするケースも目立ちます。

一方、積立期間が20年間の場合、収益率は2~8%の間に収れんしており、元本を割れたケースは1度もありません。

あくまでも過去のデータによるもので、将来の運用結果を確約するものではありませんが、より長期間積み立てたほうが安定した収益を得られる可能性があるということです。

3. 「新NISA」積立投資をシミュレーション

毎月の積立額を「3万円」、想定利回り(年率)を「2.0%・5.0%・8.0%」、積立期間を「20年間」と仮定し、それぞれシミュレーションを行いました。

実際に運用してみないと運用結果はわかりませんが、投資計画の参考にしてみてはいかがでしょうか。

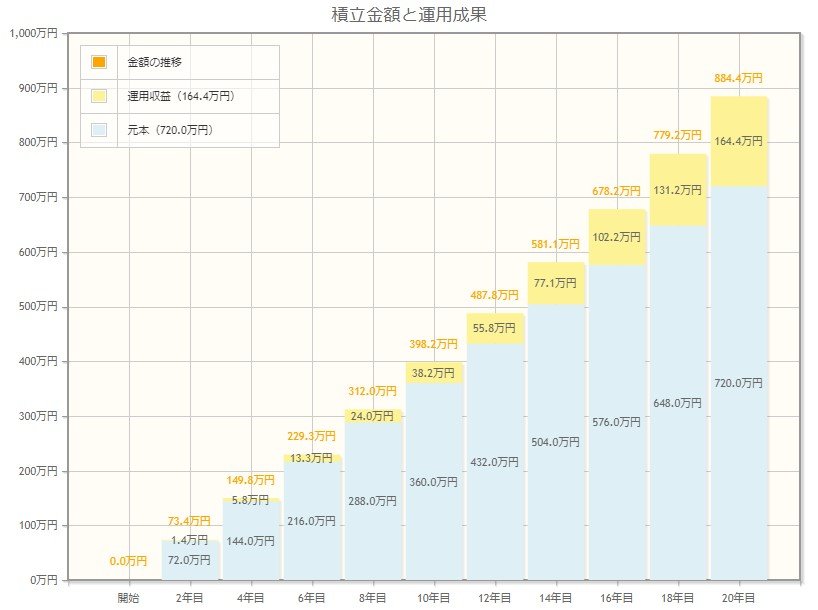

3.1 「毎月3万円・年利2.0%・20年間」で積立投資

- 投資元本:720万円

- 運用収益:164万4000円

- 元利合計:884万4000円

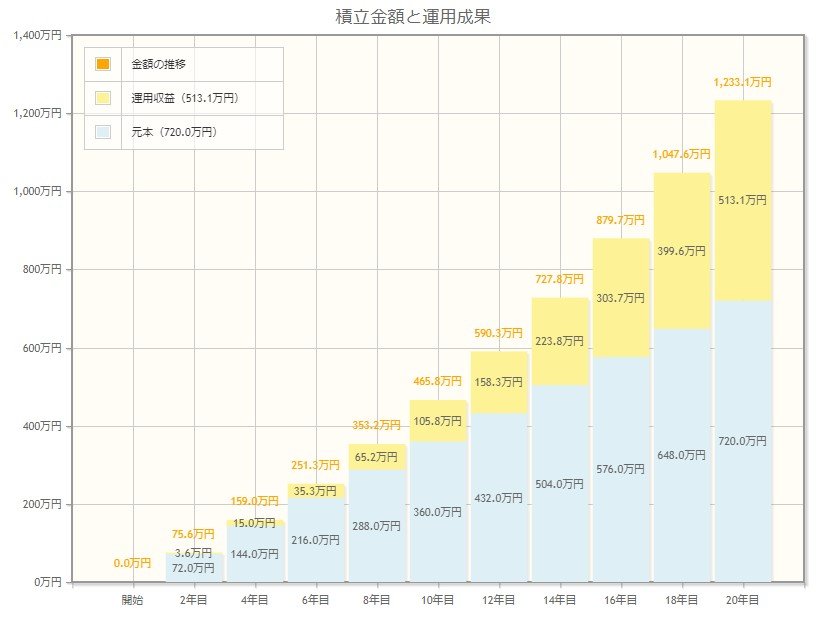

3.2 「毎月3万円・年利5.0%・20年間」で積立投資

- 投資元本:720万円

- 運用収益:513万1000円

- 元利合計:1233万1000円

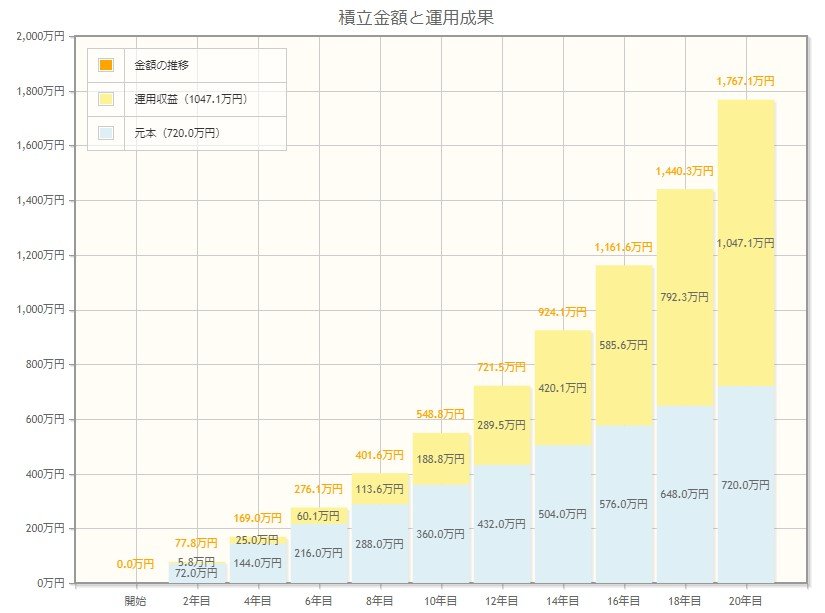

3.3 「毎月3万円・年利8.0%・20年間」で積立投資

- 投資元本:720万円

- 運用収益:1047万1000円

- 元利合計:1767万1000円

4. リスク許容度に合わせた投資行動を

今回解説したように、インフレ下では相対的にお金の価値が低下します。インフレリスクに備えるには、何らかの形で円以外の資産を持つことが大切です。

ただし、大きなリターンが期待できる投資方法ほど、リスクも高くなることに注意しなければなりません。ひとえに「積立投資」といっても、積み立てる金融商品などによってリスクと期待リターンは異なります。

許容できるリスクは人それぞれのため、自分に合った方法で資産形成を始めましょう。

参考資料

加藤 聖人