3. 老後の貯蓄として3000万円は必要?

前章では、老後生活をスタートさせる年代である「60歳代・70歳代」の貯蓄割合をみていきましたが、ほとんどの人が貯蓄2000〜3000万円に到達していないことがわかりました。

「老後2000万円問題」が数年前に話題となったことから、多くの人の中で「老後資金=2000万円、3000万円必要」という印象が強くなっているかもしれませんが、老後資金の目安は人によって異なります。

本章では、老後の収支から「本当に必要な老後資金」について考えていきましょう。

3.1 老後の収支はいくら?

老後のために資金が必要な大きな理由は「年金だけで生活費が補えないから」であるため、仮に年金だけで100%生活していけるのであれば、老後資金は少額で済みます。

では具体的に、老後生活の具体的な収支はどのようになるのでしょうか。

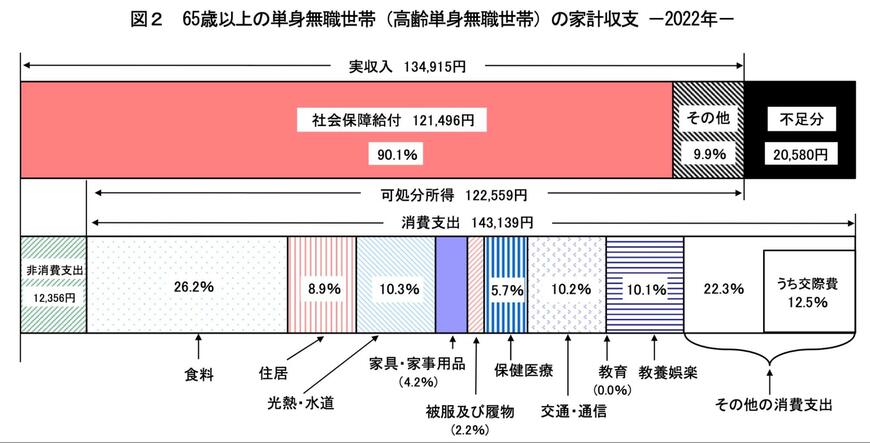

総務省の「家計調査報告 家計収支編 2022年(令和4年)平均結果の概要」によると、65歳以上の単身無職世帯の家計収支は下記の結果になりました。

65歳以上のおひとりさま無職世帯の消費支出は「約14万円」となっており、年金収入が「12万円」だった場合、毎月の不足金額は2万円となります。

仮に上記の条件で、65歳から30年間老後生活を送る場合、不足分はトータルで720万円となることから、貯蓄が2000万〜3000万円でなくても生活していけるでしょう。

しかし、日本の公的年金は「厚生年金」と「国民年金」の2種類が存在し、受け取れる年金の種類によって受給額が大きく変わります。

参考までに、厚生労働省年金局の「令和4年度 厚生年金保険・国民年金事業の概況」によると、国民年金・厚生年金の平均月額は下記のとおりです。

- 国民年金:5万6316円

- 厚生年金:14万3973円

もし、生活支出が14万円で国民年金のみを受給する場合は、30年間で約3000万円以上の赤字となるため、貯蓄が3000万円あっても不足する可能性があります。

また、上記の金額は「額面での金額」であり、実際には税金や社会保険料などが天引きされた状態で振り込まれるため、手取り額はさらに少なくなるでしょう。

このように、人によって「毎月の不足金額」は大きく異なることから、「なんとなく貯蓄3000万円を貯める」という考えは危険であるため、ご自身の生活に合わせた現実的な貯蓄額をシミュレーションしておけると良いでしょう。

まずはご自身が将来受け取れる年金月額を確認し、そのうえで生活費をシミュレーションし「毎月どのくらいマイナス分になるか」「30年間でトータルいくら必要なのか」を試算してみましょう。

4. 自分のライフスタイルに合った貯蓄額を試算しておこう

本記事では、老後生活をスタートさせる一般的な年齢である「60歳代」「70歳代」のおひとりさま世帯の貯蓄事情について紹介していきました。

厚生労働省の「2022(令和4)年 国民生活基礎調査の概況」では、100%年金だけで生活している人は、全体の44%と半数にも満たない結果となっています。

上記のことからも、年金だけで不足する分を補填するためのある程度の貯蓄が必要となりますが、誰しもが「2000万円」や「3000万円」の資金が必要とは限りません。

人によって受け取れる年金額や生活支出が異なることから、漠然と目標貯蓄額を設定せずに、自分のライフスタイルに合った貯蓄額を試算しておくことが大切です。

まずは将来ご自身が受け取れる年金見込額を「ねんきんネット」や「ねんきん定期便」などで確認してみてはいかがでしょうか。

参考資料

- 厚生労働省年金局「令和4年度 厚生年金保険・国民年金事業の概況」

- 金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査](平成19年以降)」

- 厚生労働省「令和5年版厚生労働白書」

- 総務省「家計調査報告 家計収支編 2022年(令和4年)平均結果の概要」

- 厚生労働省「2022(令和4)年 国民生活基礎調査の概況」

和田 直子