高齢化が進む日本では近年、誰とも同居をしない「おひとりさま」として老後を迎える人が多くなってきています。

厚生労働省の「令和5年版厚生労働白書」によると、2020年の50歳時の未婚割合は、男性で28.3%、女性で17.8%であり、16年後となる2040年には男性で29.5%、女性で18.7%になることが推計されています。

もし、おひとりさまとして老後生活をスタートさせる場合、どのくらい貯蓄があれば安心なのでしょうか。

本記事では、老後生活をスタートさせる一般的な年齢である「60歳代」「70歳代」のおひとりさま世帯の貯蓄事情について紹介していきます。

老後の収入や支出についても平均額を紹介しているので、あわせて参考にしてください。

1. 50歳代おひとりさまの貯蓄事情

まずは、50歳代おひとりさま世帯の貯蓄事情について見ていきましょう。

50歳代は年齢的に役職につきやすく、30歳代や40歳代と比較すると、給与も高くなる傾向にあります。

また、住宅ローンや車の支払いなど、大きな出費のローン返済の目処も立ち始める年代であることから、老後資金の準備に本腰を入れる人が多いです。

そんな50歳代おひとりさま世帯の平均貯蓄額は、金融広報中央委員会の「家計の金融行動に関する世論調査[単身世帯調査](平成19年以降)」の調査データでは、下記の結果となりました。

- 平均値:1048万円

- 中央値:53万円

「平均値」は極端に貯蓄額が多い人がいた場合に値が偏る傾向にあり、「中央値」は対象となるデータを順に並べ中央にある値を指すため、一般的な貯蓄額の実態をしりたい方は中央値を参考にすると良いでしょう。

50歳代おひとりさまの平均貯蓄額の中央値は「53万円」であり、老後資金として考えると「少ない額」と感じた方もいるのではないでしょうか。

また、中央値と平均値に約1000万円もの差が生じていることから「貯蓄ができている人」と「貯蓄ができていない人」の格差が大きいことがうかがえます。

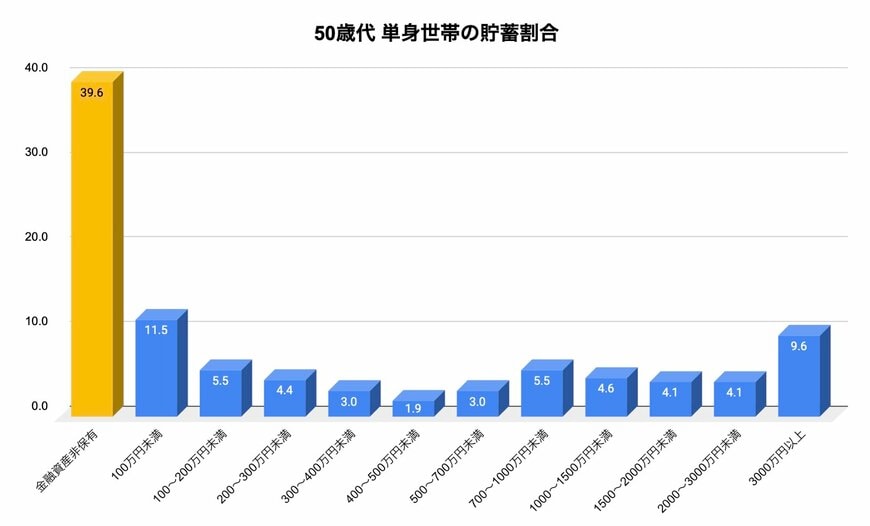

1.1 50歳代「おひとりさま」の貯蓄割合は?

金融広報中央委員会の「家計の金融行動に関する世論調査[単身世帯調査](平成19年以降)」によると、50歳代 おひとりさま世帯の貯蓄割合は下記の結果となりました。

- 金融資産非保有:39.6%

- 100万円未満:11.5%

- 100~200万円未満:5.5%

- 200~300万円未満:4.4%

- 300~400万円未満:3.0%

- 400~500万円未満:1.9%

- 500~700万円未満:3.0%

- 700~1000万円未満:5.5%

- 1000~1500万円未満:4.6%

- 1500~2000万円未満:4.1%

- 2000~3000万円未満:4.1%

- 3000万円以上:9.6%

貯蓄3000万円以上に到達しているのは、全体の1割未満となっており、最も多い割合を占めているのは100万円未満の11.5%となっています。

また、貯蓄ゼロである「金融資産非保有」の割合は、全体の39.6%となっており、約2.5人に1人が全く貯蓄ができていないことがわかります。

近年では「老後2000万円問題」が話題となったことから、老後の資金に対する意識が世間で一気に強まりました。

しかし実際に行動に移している人は少なく、老後をまもなく迎えようとしている50歳代においても貯蓄がほとんどできていない人のほうが多い傾向にあります。

2. 60歳代・70歳代おひとりさまの貯蓄事情

前章では50歳代おひとりさま世帯の貯蓄事情をみていきましたが、中には定年退職時に受け取れる「退職金」を老後資金に回す人もいます。

仮に、50歳代までの貯蓄が100万円未満でも、定年時の退職金として2000万円受け取ることができれば、老後資金を一気に増やすことが可能です。

では、老後生活をスタートさせている年代「60歳代」と「70歳代」の貯蓄事情はどのようになっているのでしょうか。

金融広報中央委員会の「家計の金融行動に関する世論調査[単身世帯調査](平成19年以降)」の調査データでは、下記の結果となりました。

50歳代の平均貯蓄額と比較すると、平均値・中央値ともに増額していますが、それでも貯蓄3000万円はおろか2000万円にも到達していません。

上記のことからも、貯蓄3000万円以上のハードルは非常に高いことがうかがえます。

では、貯蓄3000万円以上を保有している、おひとりさまシニア世帯はどのくらいいるのでしょうか。

次章で詳しく紹介していきます。

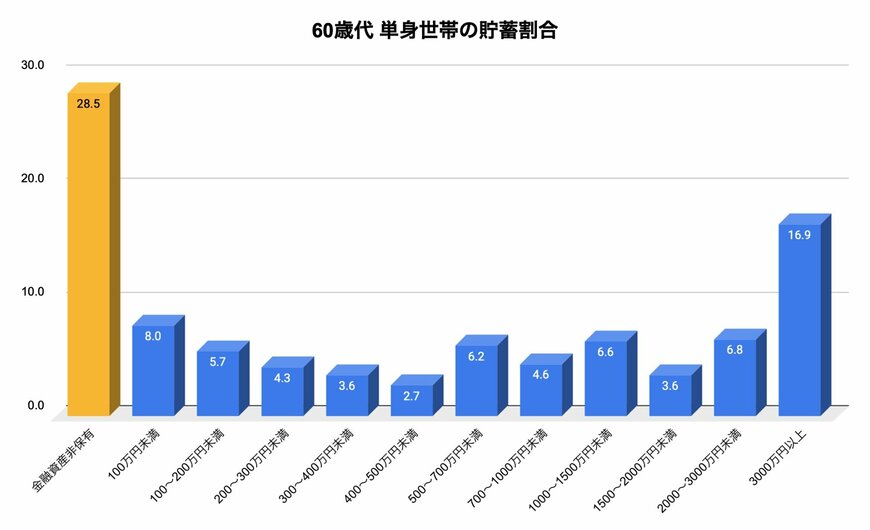

2.1 60歳代おひとりさまの貯蓄割合

金融広報中央委員会の「家計の金融行動に関する世論調査[単身世帯調査](平成19年以降)」によると、60歳代 おひとりさま世帯の貯蓄割合は下記の結果となりました。

- 金融資産非保有:28.5%

- 100万円未満:8.0%

- 100万~200万円未満:5.7%

- 200万~300万円未満:4.3%

- 300万~400万円未満:3.6%

- 400万~500万円未満:2.7%

- 500万~700万円未満:6.2%

- 700万~1000万円未満:4.6%

- 1000万~1500万円未満:6.6%

- 1500万~2000万円未満:3.6%

- 2000万~3000万円未満:6.8%

- 3000万円以上:16.9%

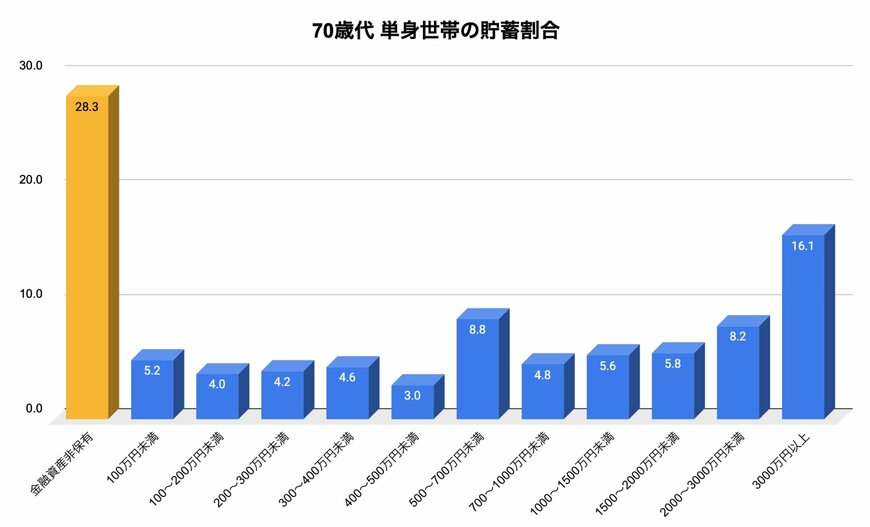

2.2 70歳代おひとりさまの貯蓄割合

金融広報中央委員会の「家計の金融行動に関する世論調査[単身世帯調査](平成19年以降)」によると、70歳代 おひとりさま世帯の貯蓄割合は下記の結果となりました。

- 金融資産非保有:28.3%

- 100万円未満:5.2%

- 100~200万円未満:4.0%

- 200~300万円未満:4.2%

- 300~400万円未満:4.6%

- 400~500万円未満:3.0%

- 500~700万円未満:8.8%

- 700~1000万円未満:4.8%

- 1000~1500万円未満:5.6%

- 1500~2000万円未満:5.8%

- 2000~3000万円未満:8.2%

- 3000万円以上:16.1%

60歳代・70歳代ともに貯蓄3000万円以上の割合は約1割となっており、2000万円以上に範囲を広げても2割程度となっています。

また、老後生活をスタートさせている60歳代・70歳代においても、貯蓄ゼロの世帯が一定数存在しており、約3人に1人が貯蓄が全くない状態で老後生活を送っていることがわかります。