【就職氷河期世代】50歳代・ひとり世帯で「貯蓄ゼロ」は約40%…「老後、年金生活が不安です。」

厚生年金&国民年金の受給額は月額どのくらい?

polkadot_photo/shutterstock.com

現在、40歳代~50歳代前半にあたる方は、「就職氷河期世代」に該当します。

バブル崩壊後の不景気により新卒採用を見送る企業が多く、優秀な人材であっても正規雇用に至らない、そんな不遇な時代を過ごしてきた世代です。

そして就職氷河期世代にあたる年代の方々は、いま、老後に向けた準備段階にあります。

今回は金融広報中央委員会の資料をもとに、50歳代・ひとり世帯の貯蓄額をみていきます。

1. 【50歳代・ひとり世帯】貯蓄ゼロの世帯は約40%…

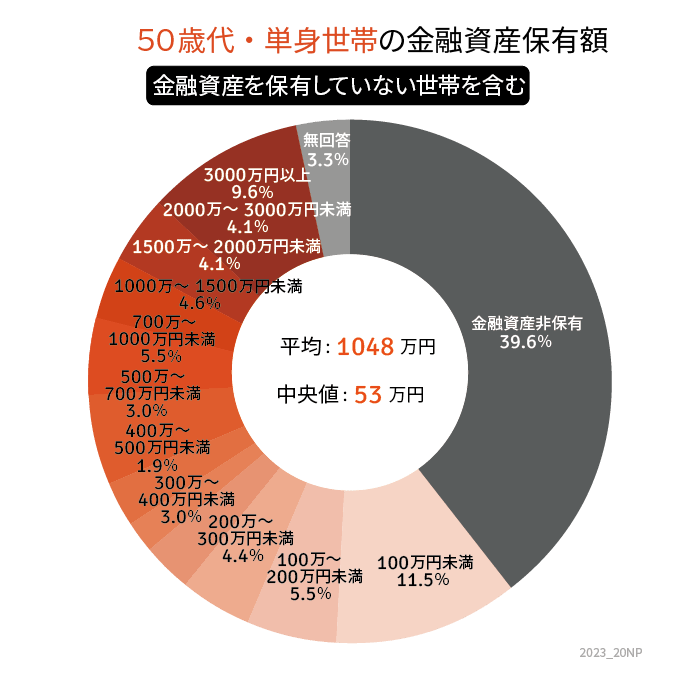

金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査](令和4年)」より、50歳代・ひとり世帯の貯蓄事情を確認します(金融資産を保有していない世帯を含む)。

1.1 【50歳代・ひとり世帯】の貯蓄ゼロ(非保有)の割合

1.2 【50歳代・ひとり世帯の貯蓄額】平均と中央値

1.3 【50歳代・ひとり世帯の貯蓄額一覧表】金融資産を保有していない世帯を含む

- 金融資産非保有:39.6%

- 100万円未満:11.5%

- 100~200万円未満:5.5%

- 200~300万円未満:4.4%

- 300~400万円未満:3.0%

- 400~500万円未満:1.9%

- 500~700万円未満:3.0%

- 700~1000万円未満:5.5%

- 1000~1500万円未満:4.6%

- 1500~2000万円未満:4.1%

- 2000~3000万円未満:4.1%

- 3000万円以上:9.6%

50歳代・ひとり世帯のうち「貯蓄ゼロ」の世帯や39.6%と、約4割を占めています。

なお、上記の貯蓄額(金融資産保有額)には現金・預貯金のほか、株式、投資信託、債券などの金融商品残高も含まれています。

つまり、老後資金はおろか、いま不測の事態が起きたときに対応できる資産がない方が半数近くいる、という結果に。

毎月の生活は、給与やその他の所得だけでやりくりしているのでしょう。

では、老後は国民年金や厚生年金といった公的年金が収入の軸となるのが一般的ですが、毎月どのくらい受け取ることができるのか。次章で確認してみましょう。

著者

株式会社モニクルリサーチ メディア編集本部

元銀行員/一種外務員資格(証券外務員一種)/LIMOマネー編集部金融ライター

一種外務員資格(証券外務員一種)。大学卒業後、株式会社三菱UFJ銀行にて後方事務や法人営業部門のアシスタント事務を経験。その後、三井住友信託銀行に転職し、資産運用アドバイザー業務に約10年間従事。

15年以上にわたり金融機関に在籍し、現役世代からシニア層、富裕層まで延べ1000名以上の個人顧客に対し、資産運用コンサルティングや承継対策を提案。表彰歴多数。現在は、株式会社モニクルリサーチが運営する、くらしとお金の経済メディア『LIMO(リーモ)』、専門家と実務家が発信する金融経済ニュースサイト『LIMO&ファイナンス』にて企画・執筆・編集・監修を幅広く担当。

15年以上の金融機関キャリアに加え、自身も20年以上の投資経験(投資信託・株式・FX・金など)を持つ。金融のプロ・現役投資家・生活者(出産・育児経験)の3つの視点から、年金制度の仕組み、社会保障、NISAや住宅ローン、相続まで分かりやすく解説。Yahoo!ニュース経済カテゴリでアクセスランキング1位を多数獲得。【2026年6月29日更新】

監修者

株式会社モニクルリサーチ メディア編集本部

くらしとお金の経済メディア『LIMO』編集長/2級ファイナンシャル・プランニング技能士(FP2級)

1984年生まれ。東京女子大学哲学科卒業後、2008年に野村證券株式会社に入社。2級ファイナンシャル・プランニング技能士(FP2級)、一種外務員資格(証券外務員一種)を保有し、支店にて国内外株式、債券、投資信託、保険商品などの販売を通じて個人顧客向け資産運用コンサルティング業務に従事し、個人のお金の悩みを解決してきた。特に投資信託や株式、債券などを用い、顧客ニーズにあわせた丁寧でわかりやすい資産運用提案が強み。

現在は株式会社モニクルリサーチが運営する『くらしとお金の経済メディア~LIMO(リーモ)~』編集長。厚生労働省や金融庁など官公庁の公開情報等をもとに公的年金(厚生年金保険と国民年金)、社会保障制度、貯蓄、教育、キャリアなどをテーマに執筆中。専門家と実務家が発信する金融経済ニュースサイト『LIMO&ファイナンス』でも副編集長として記事を執筆している。3児のひとり親で中学・高校社会科(公民)教員免許保有。趣味は音楽鑑賞と読書(2026年6月26日更新)