「老後、うちは年金だけで生活できるだろうか」「老後の家計が赤字になるとしても、月いくらくらい不足するの?」など、老後生活に関しては漠然とした悩みを抱える方も多いでしょう。

総務省が公表した「家計調査報告 家計収支編2023年(令和5年)平均結果の概要」によると、65歳以上の夫婦のみの無職世帯の月の赤字は「3万7916円」です。

ただし、これは平均的な年金などの収入と、生活費や税金、社会保険料などの支出から試算されたもので、実際には家庭差があります。

では、現代の「平均的な65歳以上の夫婦のみ無職世帯」は、月にどれくらい年金収入があり、また食費や光熱費、税金、社会保険料などを支払っているのでしょうか。

今回は60歳代・二人以上世帯の貯蓄額と、現代シニアの厚生年金と国民年金の平均月額を紹介したあと、最後に「平均的な65歳以上の夫婦のみ無職世帯」の家計収支について、その内訳を項目ごとに詳しくみていきます。

1. 【60歳代の夫婦世帯】平均貯蓄額はいくら?中央値との差は約1300万円に

まずは現代の60歳代の平均的な貯蓄額を確認していきます。

金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和5年)」より、60歳代・二人以上世帯の貯蓄事情を確認しましょう(※金融資産を保有していない世帯を含む)。

1.1 【60歳代・二人以上世帯の貯蓄額】平均と中央値

- 平均:2026万円

- 中央値:700万円

上記を見ると、60歳代の平均貯蓄額は以前「老後2000万円問題」で話題となった2000万円を超えています。

しかし、平均は一部の富裕層に影響されるため、より実態に近い中央値をみると約1300万円も下がり、700万円となっています。

金額ごとに見ると貯蓄ゼロが約2割の一方で、3000万円以上も約2割となっています。

現代シニアでも貯蓄格差が大きいようすがわかります。

2. 【厚生年金と国民年金】公的年金の仕組みと平均月額はいくら?

次に公的年金について確認しましょう。

日本の公的年金は、国民年金と厚生年金の2階建てになっています。

2.1 国民年金(1階部分:基礎年金)

- 原則、日本国内に住む20歳以上60歳未満の全員に加入義務がある

- 保険料は一律

- 納付した期間に応じて将来もらえる年金額が決まる

2.2 厚生年金(2階部分)

- 公務員やサラリーマンなどが加入する

- 収入に応じた保険料を支払う(上限あり)

- 加入期間や納付額に応じて将来もらえる年金額が決まる

老後、自営業や専業主婦などは国民年金を、会社員や公務員などは厚生年金を受け取ることになります。

では、国民年金と厚生年金の平均月額を確認しましょう。

2.3 国民年金(老齢基礎年金)の平均年金月額

- 〈全体〉平均年金月額:5万6316円

- 〈男性〉平均年金月額:5万8798円

- 〈女性〉平均年金月額:5万4426円

2.4 厚生年金の平均年金月額

- 〈全体〉平均年金月額:14万3973円

- 〈男性〉平均年金月額:16万3875円

- 〈女性〉平均年金月額:10万4878円

※国民年金部分を含む

国民年金で5万円台、厚生年金で14万円台となりました。

しかし、実際には年金の加入状況により、将来受け取る受給額が異なります。

特に厚生年金は収入に応じた保険料を支払うため、男性より賃金が低い傾向にあり、またライフイベントにより働き方が左右されることの多い女性は、男性に比べて平均月額が約6万円も低くなっています。

次に、厚生年金の受給権者数について、「月額1万円~30万円以上」まで、1万円ごとにグラフで確認していきましょう。男女別に、現代シニアの厚生年金の月額のボリュームゾーンもチェックします。

3. 【男女別】厚生年金「月1万円~30万円以上」でボリュームゾーンはいくら?

厚生労働省年金局「令和4年度 厚生年金保険・国民年金事業の概況」より、厚生年金「月1万円~30万円以上」の1万円刻みの受給者数を男女別で確認します。

男性は「15~20万円」、女性は「8~11万円」がボリュームゾーンでした。

国民年金についても確認します。

国民年金は男女ともに「6万円台」がボリュームゾーンで、次に「5万円台」でした。

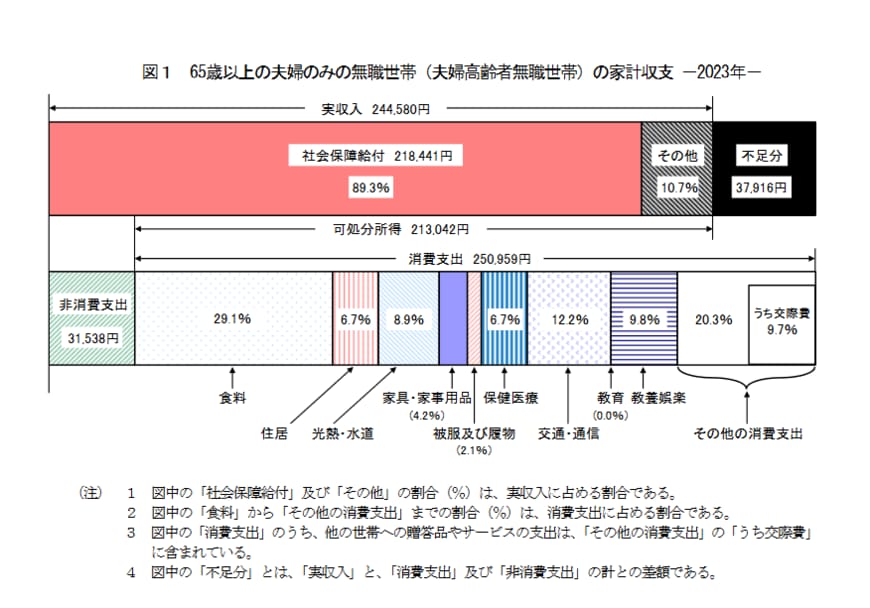

4. 平均的な「65歳以上の夫婦のみ無職世帯」月約4万円近くの赤字に

最後に総務省「家計調査報告 家計収支編2023年(令和5年)平均結果の概要」より、平均的な「65歳以上の夫婦のみ無職世帯」の家計を見ていきましょう。

4.1 65歳以上無職世帯の家計収支

実収入:24万4580円

うち社会保障給付:21万8441円

消費支出:25万959円

- うち食料:7万2930円

- うち光熱・水道:2万2422円

- うち保健医療:1万6879円

- うち交通・通信:3万729な円ど

非消費支出:3万1538円

月の収支:▲3万7916円

上記を見て分かる通り、平均的な収入は約24万円で、そのうち夫婦での年金収入は21万8441円です。

支出を見ると、食費は月約7万円。食費と光熱・水道費用で約10万円です。

また、老後も税金や社会保険料を支払う必要があり、夫婦で約3万円になりました。

平均的な「65歳以上の夫婦のみ無職世帯」の赤字は約4万円。これを65~90歳までの25年間と仮定すると、1200万円です。

単純な試算にはなりますが、60歳代の貯蓄の中央値は700万円ですから、現代でも貯蓄に不安を抱えている方は少なくないでしょう。

5. うちの老後資金はいくら必要?年金だけには頼らない老後計画を

今回は平均的な貯蓄額や年金月額、家計収支をみてきました。

実際は老後の年金額も、家計収支も、貯蓄額も個人差・家庭差が大きいものです。

大切なのは漠然とした不安を抱え続けるだけでなく、現役時代の早いうちから「うちの場合は老後資金がいくら必要か」試算をおこない、コツコツと準備を行っていくことでしょう。

将来の年金受給予定額については、ねんきんネットで確認や試算をおこなうこともできます。

これを機に、ご自身の老後資金について調べたり、情報収集を行ったりしてみてはいかがでしょうか。