近年、世界だけではなく、日本においても目に見えてモノの値段が上がってきています。

こうしたインフレに対応していくためには、「お金に働いてもらう」という工夫が必要です。

国としても投資や年金における制度の拡充を進めています。

「NISA(ニーサ:少額投資非課税制度)」や「iDeCo(イデコ:個人型確定拠出年金)」という名前や、その内容をご存じの方も多いのではないでしょうか。

ただし、そんなNISAやiDeCoにもデメリットが存在します。

一般的に知られているものとして「元本割れの可能性がある」点があげられますが、他にはどのようなデメリットがあるのでしょうか。

1. 「NISA」&「iDeCo」についておさらい

「NISA」と「iDeCo」はどちらも税制面での優遇が魅力な制度です。

それぞれの特徴を確認していきましょう。

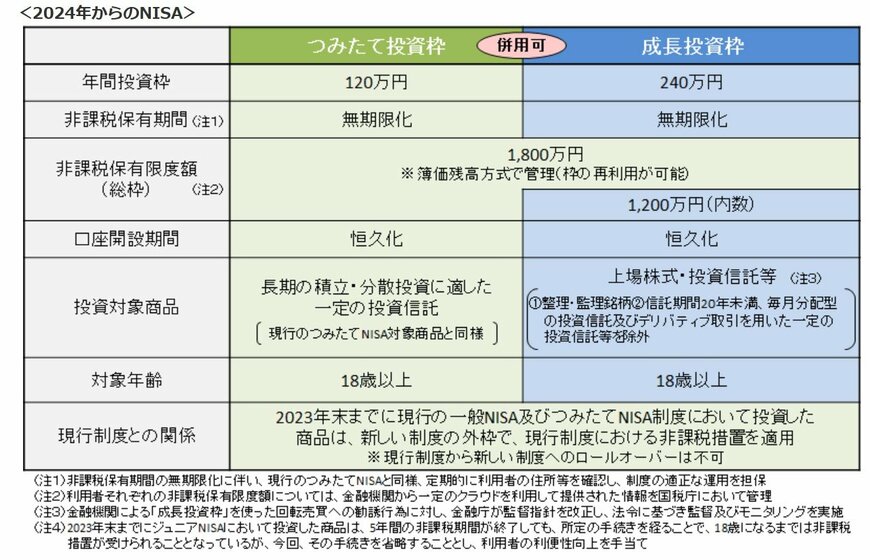

1.1 2024年から新しくなったNISA

NISAは少額投資非課税制度であり、日本在住の18歳以上の方が対象です。

年間としてつみたて投資枠で120万円、成長投資枠で240万円分の投資に対する利益が非課税になります。

制度は恒久化、非課税保有限度額(総枠)は1800万円で、枠の再利用が可能です。

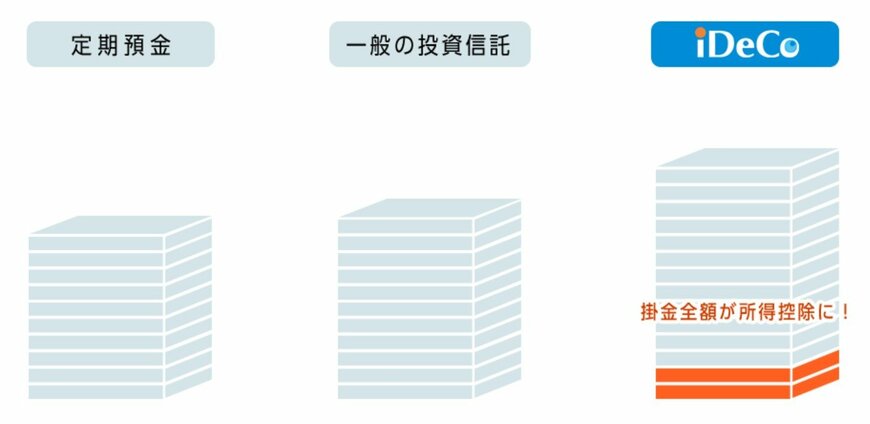

1.2 自分で年金が作れるiDeCo

iDeCoは、自ら拠出した掛金を自分で運用し、資産を形成する年金制度です。

基本的に20歳以上65歳未満の方であれば利用できます。

原則として掛金は65歳になるまで拠出可能であり、60歳以降に老齢給付金を受け取ることができます。

iDeCoは掛金全額が所得控除の対象になるため、利益が出なかったとしても節税効果が得られます。

加えて、運用益も非課税に。受取時には、受取方法によって公的年金等控除、もしくは退職所得控除の対象になるため、魅力的な制度として知られています。

2. NISAのデメリット

2024年からより使い勝手の良い制度として生まれ変わった新NISA。

資産形成における強い味方として話題ですが、どのようなデメリットがあるのでしょうか。

2.1 損益通算ができない

損益通算とは、複数の取引の利益と損失を相殺して、課税額を減らすことです。

NISA口座では運用利益が課税されない代わりに、税務上損失もないものとみなされてしまいます。

そのため、NISA口座で損失が発生した場合でも、課税口座との損益通算はできません。

例えば、2つの取引で10万円ずつ利益と損失が出ているとしましょう。

この場合、どちらの取引も課税口座で行われていれば、利益と損失を相殺できるため、課税対象額は0円となり課税されません。

一方で、利益が出ている取引が課税口座、損失が発生している取引がNISA口座で行われている場合には、相殺することはできず利益の10万円に対して課税されてしまいます。