2024年となり、大幅な制度変更が行われた新NISAがスタートしました。

これをきっかけに、新NISAで資産運用にチャレンジしたいと考えている方もいるかもしれません。

今回は、資産運用初心者の方に、どの金融機関で、どんな商品を買ったらいいかという新NISAの疑問について、数々の相談に乗ってきたFPがお答えします。

1. 新NISAのポイント

まずは、新NISAの概要について確認しておきましょう。

資産運用では、できるだけ安く金融商品を買い、値段が上がったタイミングで売ることができれば、その差額が利益となります。

また、商品を保有し一定条件を満たすと、配当金や分配金と呼ばれるお金を受け取ることができます。

一般的に、これらの利益には約20%の税金がかかります。資産運用で儲かっても、2割が税金でなくなってしまうのです。

しかし、NISA口座を使って資産運用を行えば、もうかった利益にかかる税金は非課税となります。

投資信託などの商品を保有している期間中にかかる手数料(信託報酬)はありますが、NISAは、ほとんどコストをかけずに資産運用ができるというのが最大の魅力です。

さらに、2024年の制度変更によって、NISA口座で資産運用ができる期間や、資産運用の上限金額が大幅に拡充され、より使いやすいものになりました。

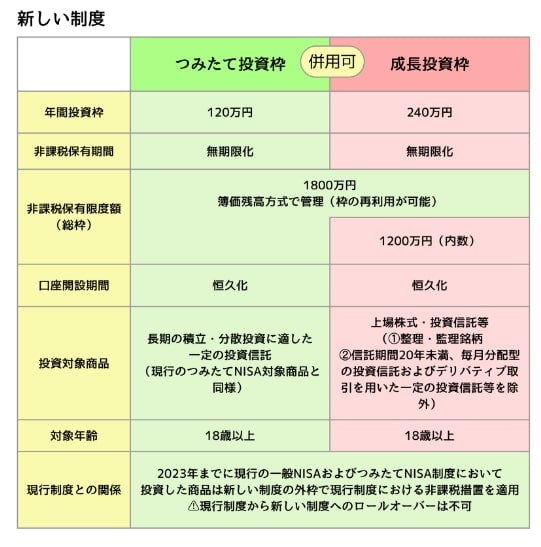

<新NISA制度のポイント>

- 1年間に投資ができる非課税枠は360万円まで(成長投資枠:240万円、つみたて投資枠:120万円)

- 非課税保有期間が無期限

- 投資ができる上限金額は1800万円まで(うち成長投資枠1200万円)

2. 【新NISA】金融機関の選び方

新NISAで資産運用をするためには、金融機関でNISAの口座を開設し、その口座で商品を購入する必要があります。

NISA口座以外で購入した商品は、非課税の対象にならず課税されてしまいます。

逆にNISA口座で商品を購入すれば、特別な手続きをする必要がなく、自動的に非課税となります。

資産運用で重要となる金融機関の選びでは、以下のポイントに気を付けるようにしましょう。

- ネット証券を選択肢に入れる

- 取扱商品数や利用者数をチェックする

- ポイント制度を利用する

資産運用は、長期的に行うことで利益を増やしていくことができます。

長期運用では、できるだけ売買手続きを簡単に行うことができるネット証券がおすすめです。

証券会社の営業マンと直接やりとりするような対面式の金融機関よりも、手数料を抑えることができるというメリットもあります。

また、取扱商品数が多い金融機関の方が、商品を選ぶ幅が広がります。

さらに利用者が多い大手の金融機関の方が、利用者数が少ない金融機関よりも、掲載されている情報量が多かったり、ネットでの取引がユーザーに使いやすいように作られていたりと、より便利だと考えられます。

そして、金融機関で利用できるポイント制度にも注目してみましょう。

資産運用でポイントが貯まったり、買い物などで貯めたポイントを資産運用に利用できたりと、ポイントサービスを行っている金融機関は多くあります。

既に貯めているポイントをそのままNISAに利用できると、より利便性が高まります。

金融機関の具体的な例としては、SBI証券、楽天証券、マネックス証券、松井証券などが挙げられます。

ただしSBI証券では、2024年1月に一部業務停止命令が出ています。

NISAは直接は関係ありませんが、金融機関への信頼性という点で、不安を感じている人もいるかもしれません。

金融機関選びの際には、このような最近のニュースにも注目するとよいでしょう。