2024年から新NISAが始まりました。これまで投資の経験がない方にも注目されており、投資ブームとなっています。

新NISAでは非課税の期間が無期限化されるなど、より使い勝手のよい制度となりました。

しかしそれに伴い、売却のタイミングや終了期間など、自己管理・判断が極めて重要となります。

今回は、今こそ知っておきたいNISAの終わり方についてまとめました。

1. 新NISAでは非課税期間が無期限になる

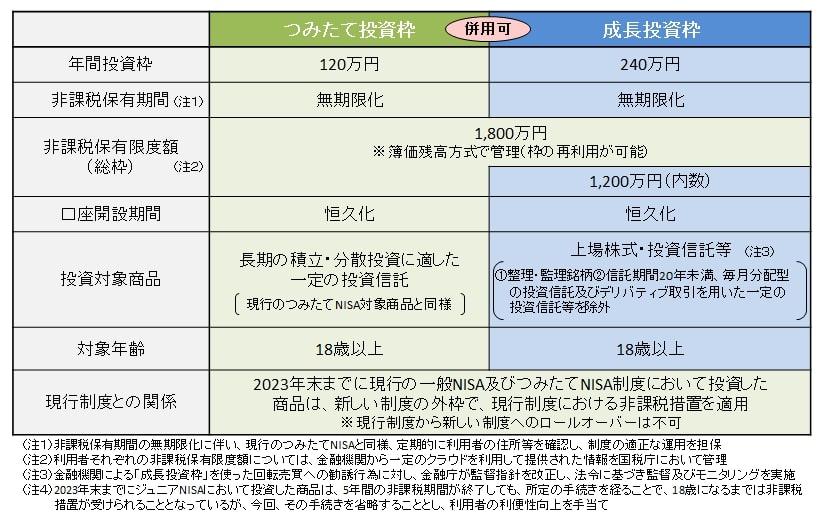

まずは、新NISAのルールをおさらいしましょう。

これまではつみたてNISAで20年、一般NISAで5年という非課税期間が設けられていて、その後は新たに非課税枠を消費する「ロールオーバー」を使用しなければ課税口座に移されるか、売却しなければならない制度でした。

新NISAになると非課税期間が恒久化されるため、保有し続けている限り非課税が適用され続ける形となります。

より非課税の恩恵を大きく享受できる一方で、NISAの非課税期間を目処として売却することができないため、従来のNISAより能動的に資産運用の計画を立てる必要があります。

2. 「資産運用自体」を終了させるタイミング

NISAでの資産運用を終了させるタイミングについては、あらかじめ目処を持っておくとよいでしょう。

主なパターンを2つ紹介するので、自分がどれによく当てはまるかを考えてみてください。

2.1 年金だけでは厳しい…「老後」にさしかかるとき

より長期の視点では、老後生活にさしかかる60歳代半ばごろに運用を終了するという考え方があります。

目先のライフイベントに向けた資産形成を必要としない方の場合、老後の生活にゆとりを持たせる目的で資産運用をするケースが多いでしょう。

その場合は、年金だけでの生活が難しくなったタイミングで新NISAを現金化して取り崩していくのが一つの有効な活用法です。

2.2 子どもの教育、住宅や車の購入…特定の「資産形成目的」を達成したとき

若い方を中心に結婚、子育て・教育費用、住宅購入など、まとまった資金ニーズに向けて資産運用をするケースもあるかと思います。

あらかじめ資産運用を「何の資金を形成するために」行うのか明確にしましょう。そのタイミングを目標として積み立てて、新NISAでの運用するのもひとつの手です。

目標としていたライフイベントのタイミングが到来したら、新NISAで運用した資産を現金化。ゴールを設定しやすく、また明確に道筋がわかるため