ロシアとウクライナの戦争が始まって早2年ほどが経過。原油産出国であるロシアへの経済制裁からエネルギー価格の高騰に始まり、急速な物価上昇が始まりました。

これまで日本では物価上昇が抑えられていたため、久しぶりの物価上昇に家計の負担も大きくなっているのが実情です。

実際に、総務省から公開された「2020年基準 消費者物価指数全国 2023年(令和5年)12月分及び2023年(令和5年)平均」によれば、生鮮食品を除く総合指数は前年同月比で2.3%の上昇でした。

物価高は依然として続き、シニア世代へも大きな影響を与えています。

今回は、65歳以上・無職夫婦世帯の平均的な家計支出や、平均貯蓄額などを見ていきます。老後生活のイメージをつかみ、できることから老後対策を始めていきましょう。

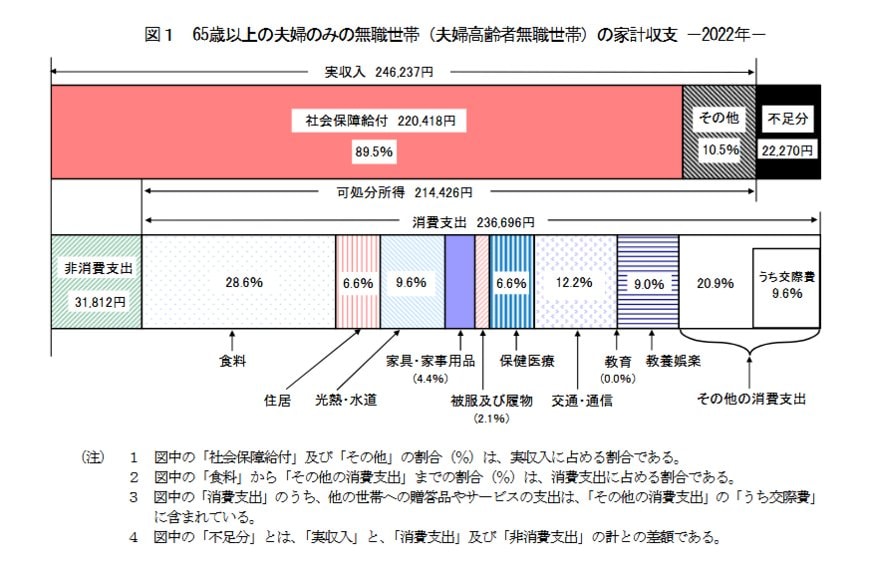

1. 【65歳以上】「シニアの無職夫婦世帯」の家計収支

総務省統計局「家計調査報告(家計収支編)2022年(令和4年)平均結果の概要」では「二人以上の世帯のうち65歳以上の無職世帯」の家計収支は以下のとおりでした。

1.1 【世帯主が65歳以上の無職世帯】

- 実収入:27万7757円

- うち社会保障給付:21万423円

- 非消費支出:4万637円

- 可処分所得:23万7121円

- 消費支出:28万10円

- 収支:ー4万2889円

あくまでも平均値ですが、世帯主が65~69歳の無職世帯では、毎月の収支が4万2889円の赤字です。

年換算すると51万4668円が不足する計算であり、仮に老後生活が25年間あるとすれば、1300万円ほど不足する可能性があることになります。

とはいえ、老後の家計収支は家庭によって大きく異なるので、「貯蓄が1300万円あれば安心」とは言い切れません。

今後の物価状況などにより、さらに大きな金額が必要になる可能性もあるでしょう。