2. 【40歳代・ひとり世帯】手取り収入からの貯蓄割合は何パーセントか

では、みなさん収入から何パーセント貯蓄しているのでしょうか。

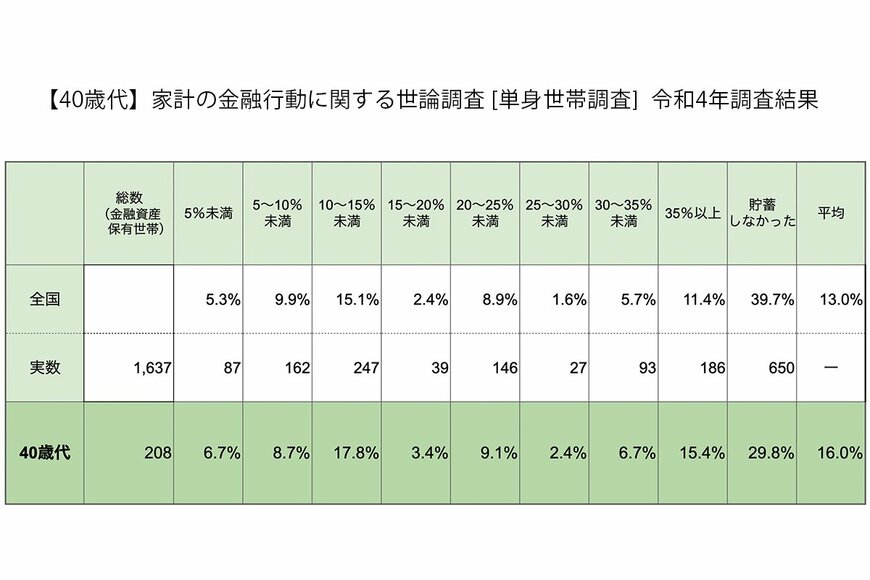

同資料より、年間手取り収入(臨時収入含む)からの貯蓄割合(金融資産保有世帯のみ)を確認します。

2.1 【40歳代】年間手取り収入からの貯蓄割合

- 平均:16.0%

- 5%未満:6.7%

- 5〜10%未満:8.7%

- 10〜15%未満:17.8%

- 15〜20%未満:3.4%

- 20〜25%未満:9.1%

- 25〜30%未満:2.4%

- 30〜35%未満:6.7%

- 35%以上:15.4%

- 貯蓄しなかった:29.8%

最も多いのは「10〜15%未満」で17.8%、平均は16.0%でした。

収入や状況により手取りの何%を貯蓄するかは個人差があるものですが、まずは無理のない貯蓄額からはじめ、平均を一つの目標にするのもいいでしょう。

3. 老後に向けた計画的な資産形成を

家庭環境や社会情勢の変化により貯蓄できない場合もありますが、継続的に貯蓄を続けるためには、毎月の給料や収入から一定額を先に貯蓄し、残りのお金で生活していく「先取り貯金」が効果的といえるでしょう。

また、先取り貯金は預貯金だけでなく、投資信託などの積み立てといった運用もあります。元本割れのリスクはありますが、長期的な視点をもつことでリスクはある程度軽減できると考えられています。

なかなか意識しにくい年金・貯蓄状況ですが、なるべく早くから詳細を確認しておきたいもの。これを機に自身に合った貯蓄方法について考えてみてはいかがでしょうか。

3.1 【参考】40歳代・ひとり世帯の貯蓄額一覧表(金融資産を保有していない世帯を含む)

- 金融資産非保有:35.8%

- 100万円未満:14.8%

- 100~200万円未満:5.9%

- 200~300万円未満:4.9%

- 300~400万円未満:6.2%

- 400~500万円未満:2.8%

- 500~700万円未満:2.8%

- 700~1000万円未満:3.1%

- 1000~1500万円未満:7.7%

- 1500~2000万円未満:2.5%

- 2000~3000万円未満:4.0%

- 3000万円以上:5.9%

参考資料

荒井 麻友子